A esta altura você já deve ter percebido que a poupança não é mais um bom negócio, não é mesmo? Você também já deve estar se perguntando o que é Tesouro Direto e como investir nele.

Mas antes de tudo fique tranquilo!

Ao terminar de ler este artigo, eu garanto que você terá aprendido tudo o que precisa saber para se tornar um investidor no Tesouro Direto e fazer bons investimentos com segurança.

(Para mais dicas sobre investimentos faça o download gratuito do nosso ebook Como Investir Para Ganhar Dinheiro)

Pronto? Vamos lá:

Índice

O Tesouro Direto é um sistema criado pelo governo (mais especificamente pelo Tesouro Nacional) para vender títulos públicos diretamente aos investidores pessoa física, por meio da internet.

Utilizando o Tesouro Direto significa que você pode investir em títulos de dívida do governo brasileiro, sem nem sequer ter que sair da sua casa.

Veja este vídeo bastante didático, apresentado por Conrado Navarro, autor do excelente blog de finanças Dinherama.

Assim como você pega dinheiro emprestado para comprar uma casa e empresas se endividam para realizar novos investimentos, o governo brasileiro (assim como qualquer outro país) também precisa de dinheiro para financiar seus gastos.

Para conseguir dinheiro emprestado, o governo emite “títulos de dívida pública” para investidores que desejar compra-los, em troca de receber juros ao longo do tempo deste empréstimo.

No Brasil somente o governo federal pode emitir títulos públicos, por meio do Tesouro Nacional.

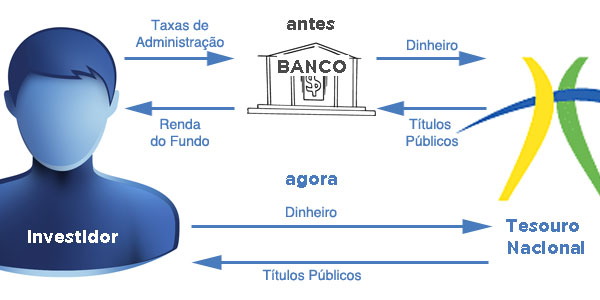

Uma vez emitidos, estes títulos são vendidos por meio de um leilão aos bancos, fundos e outras instituições que desejam investir nestes ativos. Devido ao grande volume de dinheiro envolvido, o investidor pessoa física é excluído desta venda direta de títulos.

Como o investidor pessoa física é excluído do leilão de títulos, o único jeito de investir era colocar dinheiro em fundos de investimento que haviam comprado alguns destes títulos.

A grande maioria destes fundos eram oferecidos e administrados por bancos, que cobravam taxas de administração dos pequenos investidores.

Isso foi assim até o início de 2002, quando Tesouro Nacional resolveu acabar com a mamata dos bancos e tomou a iniciativa de lançar o programa Tesouro Direto.

O objetivo foi criar um sistema em que a venda de títulos públicos sejam realizadas diretamente aos investidores pessoa física, de um modo muito mais democrático e justo, sem fazer o pequeno investidor pagar taxas de administração para investir em títulos de seu próprio país.

O sistema é totalmente online e para investir basta ter CPF e conta corrente (ou conta poupança).

A criação do Tesouro Direto foi uma enorme evolução para os investidores pessoa física, colocando-os em pé de igualdade com bancos e outros grandes investidores que antes tinham acesso exclusivo à este investimento.

Embora eu seja contra a ideia de que um investimento atenda à todos os perfis de investidores, o Tesouro Direto é o que mais se aproxima disso.

Como são oferecidos diferentes tipos de títulos, com diferentes níveis de risco (explico cada um adiante), dificilmente investir em títulos do tesouro não será uma boa opção para o investidor.

Entre as vantagens mais evidentes estão:

Em uma situação econômica normal, títulos públicos são os investimentos menos arriscados de uma economia, garantidos 100% pelo Tesouro Nacional. Em caso de extrema necessidade o governo pode até imprimir dinheiro para pagar as dívidas.

Mesmo a poupança que é vista como “segura” tem mais risco do que o Tesouro Direto, uma vez que em caso de quebra do banco, são garantidos até R$ 250.000 dos depósitos.

Os títulos do Tesouro Direto costumam pagar uma rentabilidade líquida superior à muitos investimentos e fundos de renda fixa, que no cenário econômico atual não têm nem conseguido nem superar a inflação.

Diferente do que acontece com o imposto de renda sobre ações, o IR no Tesouro Direto é retido na fonte, o que é uma grande facilidade ao investidor pessoa física.

Outra vantagem é a tabela de imposto de renda regressiva, com uma alíquota menor de acordo com o tempo do investimento:

Todas as compras e vendas no Tesouro DIreto são feitas pela internet, ou seja, não é necessário ir até agências, falar com gerentes, assinar papeladas pessoalmente, etc. Sem falar de que pode ser feito de qualquer lugar do mundo, não importa onde você esteja.

Caso você precise do dinheiro investido, pode vender seus títulos ao próprio tesouro nacional que garante a recompra todas as quartas feiras.

Veja que dferente da poupança e de outros fundos de renda fixa, a liquidez do Tesouro Direta não é imediata, porém nada o que um pouco de planejamento não resolva neste quesito.

Qualquer investidor pode comprar títulos desde que tenha R$ 30 para investir. Como você pode ver este não é algo impeditivo para alguém que tenha algum dinheirinho guardado.

Como vou explicar adiante, uma grande vantagem do Tesouro Direto é a variedade de títulos disponíveis. Variam entre pós fixados, indexados à inflação e totalmente pré fixados. O que resulta em diferentes relações de risco e retorno que o investidor pode escolher.

” Ok Diego, já entendi o que é Tesouro Direto e achei interessante. Agora quero saber como investir nisso!”

Sim amigo investidor! Vamos lá:

Investir no Tesouro Direto é mais fácil do que a grande maioria dos brasileiros imaginam.

Qualquer brasileiro que possua CPF e tenha Conta Corrente (ou Conta Poupança) em alguma instituição bancária. está qualificado para investir no Tesouro Direto.

Com isso basta seguir os passos:

Para comprar títulos do Tesouro Direto você precisa abrir conta em alguma corretora de valores. Não fique preocupado com isso! Abrir conta em corretoras é bem mais fácil e barato do que abrir conta em bancos.

A grande parte delas pedem somente que você envie a cópia de alguns documentos pelo correio. Além disso não são cobradas taxas pela aberturas de contas e caso você não utilize sua conta, não serão cobradas taxas (diferente do que os bancos fazem).

Caso ainda não tenha uma, veja nosso comparativo de corretoras de valores e o artigo com dicas de como escolher uma corretora de valores.

Após aberta sua conta, basta que você informe à sua corretora de valores que deseja investir no Tesouro Direto. Eles irão lhe enviar os “termos de aceite” que você deverá ler e concordar. Após isso você receberá uma senha para acessar a área restrita do site do Tesouro Direto.

Para investir você vai precisar de dinheiro correto? Então transfira o valor que está querendo investir no Tesouro Direto para sua nova conta na corretora de valores. É normal que demore até dois dias para que a corretora identifique seu depósito e credite na sua conta, portanto não fique ansioso.

Lembre-se de que você não precisa comprar um Título inteiro, que é bem mais caro. Ao invés disso, é possível comprar somente frações múltiplas de 0,1 título, o que envolve valores bem menores.

Você já tem a conta e o dinheiro! Agora é hora de finalmente comprar seus primeiros títulos públicos pelo Tesouro Direto.

Caso sua corretora seja um “agente integrado” você poderá comprar Títulos Públicos diretamente pelo site da corretora. Caso ela não seja. basta que você entre diretamente na area restrita do site do Tesouro Direto e comece a escolher em qual título investir. O site do tesouro tem um excelente passo a passo.

“Diego, ótimo! É mais fácil do que eu pensava, mas existem pelo menos 10 opções de títulos disponíveis, qual eu devo escolher?”

Fique calmo, estamos chegando lá:

Essa é uma dúvida extremamente comum entre os investidores. Muitos se confundem achado que qualquer título comprado no Tesouro Direto é ganho garantido. Não é!

Além da data de vencimento, que determina quando o principal investido no título será devolvido ao investidor, os títulos públicos podem ser divididos em:

DICA: Verifique as taxas e preços vigentes em cada um dos títulos nesta área do site do Tesouro DIreto.

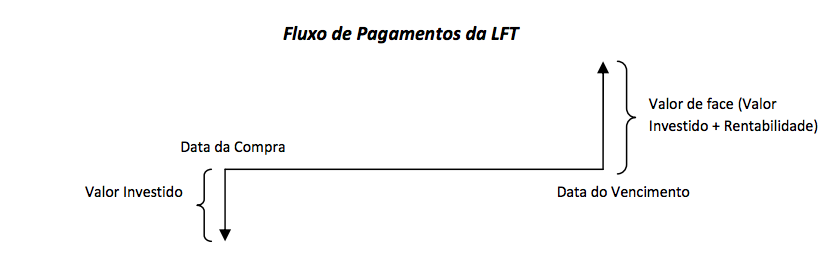

Estes títulos são os menos arriscados. Como a rentabilidade é definida de acordo com a taxa Selic vigente, você nunca terá uma rentabilidade negativa com este título.

É o substituto ideal para quem tem dinheiro aplicado na poupança: mesmo pela alíquota de imposto de renda mais alta (22,5%) a rentabilidade das LFTs é superior a da poupança que paga somente 70% da Selic.

A LFT não paga Cupom de Juros, de modo que se o investidor não vender o título antes só receberá o total investido no dia do vencimento. Isso é algo bom para o investidor que não quer se preocupar em reinvestir juros recebidos.

Veja o fluxo de pagamentos da LFT:

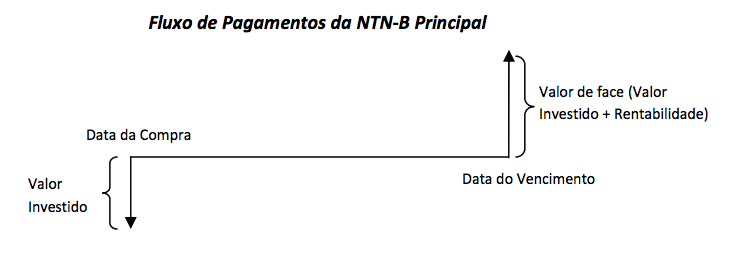

Como estes títulos possuem uma parte de sua rentabilidade pré fixada (definida no momento da compra), estão parcialmente sujeitos às variações nas taxas de juros:

Vale ressaltar também que independente das flutuações, caso o investidor mantenha o título até o vencimento, terá exatamente a rentabilidade pactuada no início da compra.

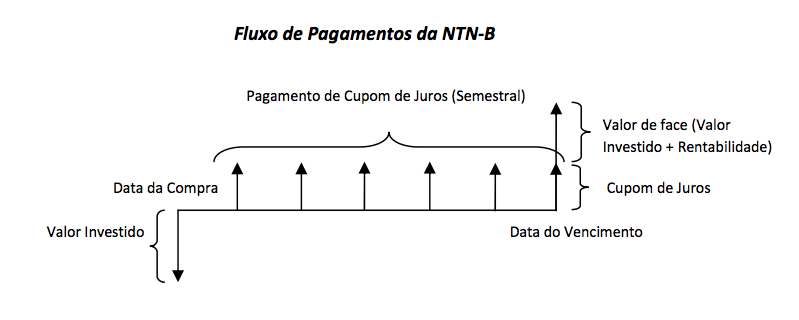

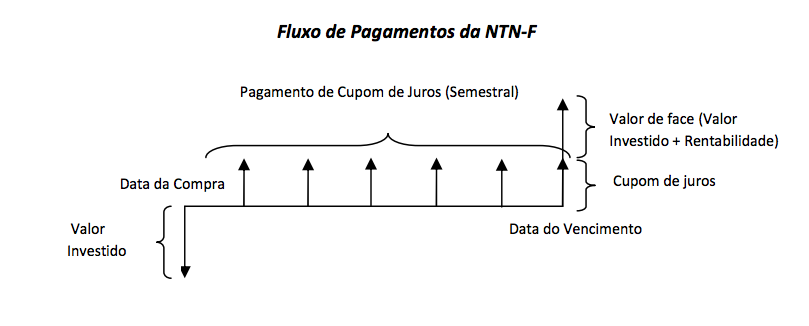

A principal diferença entre a NTN-B Principal e a NTN-B é o fluxo de pagamentos. Com a NTN-B Principal o investidor não precisa se preocupar com reinvestimentos, uma vez que não recebera cupons de juros. A NTN-B paga cupons semestrais, que cabem ao investidor decidir o que fazer com estes valores.

Veja os fluxos de pagamento:

Como as taxas que o investidor irá receber são definidas no momento da compra, este títulos são os mais sujeitos às variações nas taxas de juros. O comportamento é o mesmo que os títulos indexados à Inflação, porém com variações ainda maiores:

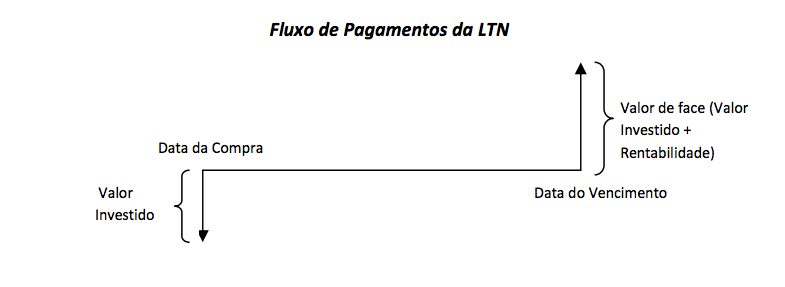

A diferença entre a LTN e a NTN-F também é basicamente o fluxo de pagamentos, enquanto a LTN paga somente o principal no vencimento, a NTN-F paga cupons de juros semestrais.

Veja os fluxos de pagamento:

O que é o Tesouro Direto hoje já é muito comum entre os investidores brasileiros e com toda certeza será cada vez mais:

Com a queda dos juros para os valores atuais o investidor deve começar a sair de sua zona de conforto e olhar para as oportunidades além da Poupança e dos CDBs de bancos. O Tesouro Direto é uma destas opções, Fundos Imobiliários e ações também.

Se você leu e entendeu tudo até aqui está de parabéns! Já está pronto para começar a dar seus primeiros passos no Tesouro Direto e investir em alguns títulos públicos.

Apesar de este artigo estar bastante completo, ainda há temas um pouco mais avançados que abordarei nos próximos artigos envolvendo o cálculo da rentabilidade e do risco de investir em um determinado Título Público.

Se gostou do artigo, fique à vontade para dar “Curtir” nos botões ao lado, e deixe suas dúvidas nos comentários abaixo, será um prazer responde-las!

Mais um excelente artigo Diego. Um dos melhores explicativos que li até hoje sobre o Tesouro Direto. Melhor até mesmo do que a cartilha que o próprio Tesouro disponibiliza. A cada dia mais me sinto com mais vontade de investir no Tesouro. Ainda não investi pois estou um pouco preocupado com a Liquidez, já que o meu capital ainda não tem um tamanho regular. Mas, vou me planejar como posso. Estudar mais o assunto e as minhas próprias finanças e vou entrar de vez nessa. Mais uma vez parabéns pelo blog. Artigo muito bom! Esperando ansioso pelo próximo. Abraço!

Obrigado Rayan! Fico feliz que tenha gostado e te ajudado um pouco mais nesta empreitada de investidor.

E sim, em breve teremos mais artigos sobre este tema.

Grande abraço,

Muito Bom, Diego Parabéns

Obrigado Leonardo, fico feliz que tenha ajudado!

Abraços,

Ótimo artigo Diego, mas só uma observação: no gráfico apresentado na conclusão, o crescimento assinalado deve ser de 1.157% no período analisado e não ao ano. O crescimento ao ano foi, em média, de cerca de 23,50% a.a.

Oi Alexandre,

você tem toda razão. Aquele “ao ano”estava a mais. Já fiz as devidas alterações no gráfico.

Obrigado!

Precisamos de gente como você Diego. Obrigado. Espero ler artigos sobre Títulos Imobiliários (seus riscos, diferenças, vantagens e desvantagens). Um abraço.

Fico honrado com seu comentário Augusto, muito obrigado!

Sim, pode esperar que teremos um artigo sobre este tema saindo do forno em breve 😉

Abraços,

“INDEXADOS A INFLAÇÃO”

Se os juros sobem eles desvalorizam

Se os juros caem eles valorizam

Ola Diego.

Eu não entendi esse parâmetro de análise. Eu vejo os titulos indexados a inflação os mais seguros, pois sempre vão me render mais que a inflação.

Quando você diz “Se os juros sobem eles desvalorizam” voce quer dizer que se eu tivesse investido num titulo indexado a SELIC a rentabilidade seria maior, ja que os juros subiam, é isso mesmo?

Como eu posso ter uma rentabilidade negativa num titulo indexado a inflação? No caso de haver deflação?

Oi Gerson,

Exatamente. Perceba que o título indexado a inflação é parcialmente pré fixado (taxa acordada + IPCA). Assim ocorre o mesmo que acontece com o título pré fixado quando os juros aumentam, porém em menor escala.

Sei que é um pouco complicado entender isso em algumas linhas, porém fique de olho no Blog, em breve teremos um artigo falando especificamente disso.

Grande abraço,

É mais a SELIC ainda está baixa (8%) enquanto a NTNB principal (2035) na cotação de hoje está 4,95% + a inflação. rs

O bom seria diversificar comprando os tres? Os indexados ao IPCA, a SELIC e os PRÉ-FIXADOS?

Oi Gerson,

Isso é hoje, mas imagine que os juros subam ainda mais e a rentabilidade exigida nas NTNB suba para 5,5%. O seu principal valerá menos.

Diversificar é sempre bom, assim como evitar fazer grandes mudanças em seu portfólio a menos que tenha muita certeza do que está fazendo.

Abraços,

Diego

Nao entendi. Se subir pra 5,5% a parte fixa da NTNB, eu vou continuar comprando, e os proximos titulos terão taxa fixa maior e os antigos menor, então ficarei na média. Não sei se entendi direito o seu raciocínio, mas não da pra advinhar onde vai parar a taxa de juros num investimento de mais de 20 anos.

Oi Gerson,

Segunda feira vou publicar o artigo “Como Perder Dinheiro no Tesouro Direto”. Ele vai tirar suas dúvidas!

Abraços,

Bom dia. Obrigado pelos artigos.

Ótimo artigo Diego. Mas gostaria de entender mais os cálculos envolvidos na rentabilidade e as atualizações nos valores dos titulos, principalmente se o investidor resolver vender antes da data de vencimento.

Espero que faça algum artigo com essas informações.

Abraços,

Roberto Linhares

Olá Roberto,

Esta segunda teremos um artigo bastante claro sobre esta etapa de cálculos. Tenho certeza de que irá te ajudar!

Abraços,

Parabens Diego. Teu blog tem um conjunto de informações que tiraram muito minhas dúvidas. Continue com o ótimo trabalho.

Obrigado Mario! Fico feliz que esteja gostando do trabalho.

Seja sempre muito bem vindo por aqui!

Abraços

quanto as corretas qual é a que se destaca entre as demais? estou fazendo meus depoisitos porem esta em poupança pretendo transferir para o tesouro direto seria uma melhor opçäo pois pretendo comprar um carro até o final do ano que vem, os juros säo melhores?

Olá Jonathas,

Para descobrir isto você deve entrar em contato direto com cada uma delas e perguntar as vantagens dos serviços oferecidos.

Abraços

Show de bola Diego. Irei realmente migrar da poupança!

Bom dia Diego, desculpe a minha ignorancia, mas quando voce fala “Se os juros sobem eles desvalorizam

Se os juros caem eles valorizam”, esses juros ( ja que estamos falando de titulos publicos) se referem a que?

Olá Caio, esse “juros” é a taxa Selic, que representa o juros básico da economia e quanto o governo paga em sua dívida pós fixada.

Para mais informações veja este artigo: http:/taxa_de_juros_inflacao/

Abraços

Outra duvida, comprando nas 3 formas. Na LFT o valor é pos fixado. Nas outras 2, como faço para ter uma noção se estou ganhando ou perdendo dinhero?!

Olá Caio,

Este artigo reponde esta sua dúvida: http:/perder-dinheiro-no-tesouro-direto/

Abraços

Olá Diego, eu li este artigo e o de como perder dinheiro com o tesouro direto, mas ainda não consegui associar o porque o tesouro pós fixado é melhor para curtos prazos e o pré fixado pra médio longo prazo… Obrigado

Olá Rodrigo,

Não é uma questão de “melhor ou pior” é somente uma questão de diferentes perfis de risco. Os títulos pré tendem a ter uma volatilidade maior e portanto são mais arriscados, podendo não ser o ideal para pessoas que precisarão do dinheiro investido no curto prazo.

O pós fixado já oferece menos risco e um rendimento positivo independente das taxas de juros.

Abraços

Olá Diego. Tem um ponto que ainda não está claro para mim. Se eu por exemplo comprar um título por R$ 1.000,00 com taxa pre-fixada. Na data do vencimento do título eu receberei os 1000 reais + os juros calculados no período (da data da compra até a data do vencimento) aplicados sobre esses 1000 reais, independentemente do quanto o preço de compra desse título tenha variado, para mais ou para menos, diariamente ao longo dos anos. Esse raciocínio está correto? Ou seja, na hora de receber de volta o capital investido (e os juros), é considerado o valor que eu paguei na compra, independente da oscilação do preço do título? Obrigado e parabéns pelo artigo.

Bom dia, Diego! Parabéns pelo blog e pelos artigos. Esta é a primeira vez que entro e já está entre os favoritos.

Após ler este artigo, me restou uma dúvida:

Na poupança, os rendimentos são depositados todo mês e o IR é retido diretamente neste depósito, certo? Se o rendimento bruto for, por exemplo, de R$ 100,00, serão descontados os 22,5% e serão depositados os R$ 77,50 restantes. Além disso, se o investidor sacar o dinheiro antes do rendimento referente ao mês atual ser creditado, ele perde o rendimento referente aos dias desse mês atual em que manteve o dinheiro aplicado, correto?

No Tesouro Direto LFT, como funciona isso? Os rendimentos são diários?

Por exemplo, se eu comprar títulos no valor de R$ 1.000 no dia 01/Março/2014 e, por algum motivo, resolver vendê-los após 100 dias (em uma quarta-feira), como calculo os rendimentos que teria neste período? O IR é descontado sobre esses rendimentos no momento da venda dos títulos?

Outra dúvida:

Se o investidor aplica uma quantia alta em títulos, por exemplo R$ 300mil, é possível “sacar” apenas o rendimento desta aplicação todos os meses? Quero dizer, supondo que estes R$ 300mil tenham um rendimento X durante o mês, é possível “sacar” apenas este rendimento X e continuar com os títulos no valor de R$ 300mil para que tenham novamente um rendimento X (aproximado) no próximo mês?

Peço desculpas pelo tamanho do texto e desde já agradeço sua ajuda.

Muito obrigado!

Daniel.

Olá Daniel, que bom que está gostando do Blog.

Sobre suas dúvidas:

1. Correto!

2. No Tesouro Direto o valor do título é ajustado diariamente e o IR é apurado com base na diferença entre o valor de venda e de compra.

3. Os títulos não pagam cupons mensais, mas nada impede que você crie esse rendimento mensal vendendo apenas uma parte dos títulos todos os meses.

Grande abraço!

Olá, Diego! Muito obrigado pela resposta!

Uma última dúvida relativa à questão 3.

Caso queira realmente criar este rendimento mensal (tinha cogitado poupança, mas pelas contas que fiz, os títulos LFT rendem bem mais, mesmo no curto espaço de 30 dias), a melhor opção é fixar o vencimento dos títulos comprados no valor 300mil em uma data distante (um ano, por exemplo), ou é melhor fixá-la de 30 em 30 dias?

Se for a segunda opção, teoricamente teria que vender todos os títulos e comprá-los novamente todos os meses, certo?

Novamente agradeço a ajuda.

Grande abraço!

Daniel.

Olá Daniel,

A segunda opção além de muito pouco eficiente não seria nem possível já que não títulos que vencem todos os meses.

A primeira opção seria a única viável, já que vendendo uma fração dos títulos que possui todos os meses você criaria esta renda mensal.

Abraços

Olá boa tarde,

Tenho disponibilidade de investir R$ 500,00 por mês, qual melhor opção de investimento?

Ou questao é no vencimento do titulo ou quando resgatar antes do vencimento, tem como eu saber quanto foi investido por mim e quanto eu ganhei em R$? Obrigado

Olá Anderson,

A melhor opção depende de seus objetivos, grau de risco, etc. Não é possível que alguém lhe dê esta resposta sem essas informações.

Tanto na venda quanto no vencimento, você sempre saberá diariamente quanto está ganhando ou perdendo.

Abraços,

ola!

gostaria de saber se posso comprar estes titulos a fim de fazer uma previdencia, ao invez de colocar numa poupança, por exemplo, comprar titulos todos meses de R$200,00 e daqui a 30 anos vendelos.

obrigado

Olá Cassio

Sim você pode. Somente preste atenção aos juros pagos e aos títulos que vencerem antes da data de retirada. Estes valores deverão ser reinvestidos.

Abraços

ola Diego tipo assim se eu comprar um titulo publico no tesouro nacional pos fixados, de por exemplo de 500 reais, eu tenho tipo assim que pagar 500 reais todo os meses ate o vencimento, ou eu compro o titulo por 500 reais e deixo la ai quando chegar o vencimento eu resgato o dinheiro com o juros.

desde já agradeço

Olá Reginaldo,

Após comprar o título você não tem que pagar mais nada. O dinheiro investido fica rendendo e você retira quanto e quando desejar, até a data de vencimento do título, quando todo o valor + juros é devolvido a você.

Obs: Algumas opções de títulos pagam juros antes do vencimento.

Abraços

Bom Diego, gostei muito do blog, achei genial! Só queria que você me ajudasse nesse caso: eu sou trompetista e estou juntando dinheiro para comprar 2 trompetes de R$ 12.000,00 cada. Atualmente eu tenho colocado 200 reais por semana na poupança. E não tenho urgencia em comprar os trompetes. Qual investimento no Tesouro Direto você acha mais recomendado? E você acha que vale a pena comprar titulos de 200 reais toda semana ou colocar o dinheiro na poupança durante o mes inteiro e usar ele todo de uma vez para comprar um titulo de valor mais alto? Desde já muito obrigado! Abraço

Olá Ricardo,

Você pode colocar R$ 200 toda semana no Tesoro Direto, não há nenhum problema e é at;e uma vantagem pois seu dinheiro rende mais que na poupança. Procure pelos títulos menos arriscado, indexados a SELIC ou a inflação (IPCA).

Abraços

Olá Diego!

Primeiramente Parabéns pelo Blog muito bom.

Estou chegando agora no ramo e fiquei muito interessado no Tesouro Direto e queria fazer um investimento mais gradativamente, estava pensando eu comprar titulos no valor mais ou menos de 100,00 reais todo mês na forma de LFT que me daria renda fixa após o vencimento, queria saber se seria uma boa essa opção e conforme o tempo eu iria aumentando o valor do meu investimento.

Grato!

Olá Tarcisio,

As LFTs são opções bastante seguras e atualmente são os títulos que mais têm dado retorno.

Abs

Caro Diego

parabéns pelo Blog. Gostaria de uma orientação sua, em março de 2013 investi em NTB principal com vencimento em 2019, com a taxa de 3,73. Hoje 29/01/2014 a NTB principal com vencimento em 2019, está sendo ofertada com a taxa de 6,84 %. Minha pergunta : É vantagem eu vender as NTBs antigas ,mesmo com prejuízo e comprar essas NTBs principal atuais que pagam maior taxa.

Olá Edson,

Você tem que considerar que caso segure por mais de 2 anos título paga menos IR, porém é necessário fazer as contas para ver se vale a pena ou não.

Abs

olá amigo. veja o comentário do mauro haldeld da CBN, do dia 03/02/2014. Tem uma história semelhante à sua.

Olá Diego, boa noite!

Pretendo comprar uma moto daqui a 1 ano (no mais tardar, 1 ano e meio) e ainda não comecei a poupar o meu dinheiro. Contudo, venho lendo bastante sobre o Tesouro Direto e pensei em fazer um investimento em títulos NTN-F, já que pretendo resgatar o dinheiro à curto prazo e ainda aproveitaria dos cupons de juros para retirada ou reinvestimento.

Gostaria de sua opinião. Visando que pretendo retirar o dinheiro com, no máximo, 1 ano e meio.

Obrigado!

Olá Alexandre,

Seu objetivo para esse dinheiro é de muito curto prazo e não é interessante coloca-lo em algo que não seja bastante conservador. As NTN-F tem uma parcela pré fixada que variam conforme os juros. Você estaria correndo o risco de que seu investimento desvalorize caso ainda falte para vencer o título e os juros aumentem ainda mais.

As LFT, são pós fixadas e muito mais seguras.

Abraços

Olá, tenho uma dúvida: nos fundos normais de renda fixa a rentabildade é creditada todos os dias úteis, gerando os juros compostos que aumentam bastante a rentabilidade final. E no caso dos titulos do tesouro, os juros também são creditados diariamente? Pretendo comprar LTNs 010118, que estão rendendo quase 13% ao ano. Como esses juros serão creditados? Anualmente, mensalmente ou na data do vencimento?

Obrigado e parabéns pelo blog.

Olá Gilberto,

Uma coisa é quando os juros são pagos e outra coisa é quando os juros são capitalizados. No caso de aplicações renda fixa, os juros são capitalizados diariamente, fazendo este efeito dos juros compostos, que já estão precificados nas rentabilidades acordadas.

Quando os juros são pagos, eles deixam de render juros compostos, pois o dinheiro foi devolvido a você. Cada título do tesouro tem uma frequência diferente de pagamento de juros, variando desde pagamento semestrais, até devolução somente no vencimento.

Abraços

Olá Diego, sou trombonista e pretendo comprar um instrumento de 8,000,00 R$, mas só irei comprar quando estiver com todo o dinheiro, ou seja, não tenho uma data fixada ainda para a compra..

Posso investir R$ 300,00/mês, e no momento estou colocando na poupança, qual a melhor opção que tenho a fazer?

Olá Jadson,

Os títulos pós fixados do Tesouro Direto (LFTs) são tão seguros quanto a poupança e apresentam uma rentabilidade melhor, no longo prazo devido a tributação regressiva de imposto de renda.

Abraços

Olá, Diego, Comprei LTN 01012018, e estou percebendo que o papel está se desvalorizando um pouco, por conta do aumento dos juros. Como tenho recursos disponiveis, gostaria de ir comprando mais aos poucos, pois vou segurar os titulos até seu vencimento. Queria saber se este procedimento é correto. Um abraço e muito obrigado.

entendido, mas no caso qual o percentual de juros sobre o valor aplicado? esse percentual pode oscilar muito ?

Oi Ana, aí depende do título que você vai comprar. Existem títulos pós fixado, indexados a inflação e pré fixados. Sugiro que dê uma olhada nos títulos disponíveis para venda no site do Tesouro.

Não li o posto todo pois estou em horário de serviço agora. Mas se alguém poder me tirar uma dúvida rápido: Como eu retiro o dinheiro que eu ganhar investindo no tesouro? e quanto é recomendado investir inicialmente para ter um lucro bom nos 5 primeiros meses ou no ano? E eu terei que ficar sempre depositando dinheiro no que eu for investir, ou se por exemplo, eu pego e invisto R$1000,00 e só vou lá depois de 10 anos para pegar o lucro, eu posso fazer isso?

Boa tarde Warger. tenho duvidas com relaçao a qual corretora usar, atualmente uso do banco do brasil porque é o banco que trabalho a anos, mas eles cobram 0,45 % do principal acho muito. Já vi corretoras que nao cobram nada. A minha pergunta é , se acontecer algo com a corretora enquanto o meu dinheiro esta no tesouro, o mesmo continua preservado ou pode dar algum problema?

Parabens pelo seu blog, vc é monstro no assunto abs

Olá Rubens,

Seu dinheiro fica protegido. Primeiramente porque está aplicado em Títulos do Tesouro e a corretora apenas mantém a custódia destes. Em caso de quebra esta custódia pode ser transferida para outra instituição. Além disso seu dinheiro na conta da corretora é garantido pelo Fundo Garantidor de Crédito (FGC).

Abraços

Em 25 de fevereiro de 2014 13:56, Disqus escreveu:

blz diego, sou novo no blog, estou procurando formas de investir meu dinheiro, embora n seja muito.

Estou com 1 mil reais estou procurando uma forma de investir ele para comprar uma moto no final do ano, so q vou contribuir todo mes com 500 reais, qual seria a melhor opção para eu investir meu dinheiro na POUPANÇA ou no TESOURO DIRETO??????

Caso se fosse no tesouro, qual seria o melhor titulo para eu investir????? vlw

Olá Thiago, o tesouro direto possui rentabilidade maior do que a poupança no longo prazo, principalmente devido a queda na taxa de IR. Para o seu caso que já sabe o que vai fazer com o dinheiro e vai precisa-lo no curto prazo, vale um investimento conservador, como os títulos pós fixados.

2014-03-03 1:30 GMT-03:00, Disqus :

Bom dia Diego, amei mesmo o artigo! Parabéns!!!

Eu tenho 20 anos, e o que quero saber é: compensa eu investir comprando um apartamento ou investir no Tesouro Direto e daqui uns 4, 5 anos resgatar os meus investimentos e dar de entrada no apartamento? Obrigada!!

Olá Aline,

Veja que esta não é uma questão muito simples. É preciso ponderar que para comprar um apartamento agora você teria que se endividar, o que é o contrário de um investimento.

Por outro lado, se não tem pressa, é sempre melhor poupar para poder seu dinheiro trabalhar para você e render alguma coisa. Investir para o longo prazo permite a você olhar para investimentos mais diversificados como fundos de ações ou fundos imobiliários.

No entanto, sempre estude e aprenda bastante sobre o que estiver investindo. Abraços

2014-03-06 9:55 GMT-03:00 Disqus :

qual o risco de compra LTN e resgatar no vencimento? No meu entender o risco é zero.

Olá.

O risco é de o governo não honrar suas dívidas, o que é bem baixo, porém… Além disso, existe o risco de você precisar do dinheiro antes do vencimento e estar sujeito as flutuações da taxa de juros.

Abraços

Diego,

Gostaria de parabenizá-lo pelo artigo, que tem uma apresentação didática e de simples leitura. À algum tempo estou procurando formas de começar a investir a principio com baixo risco e quem sabe começar a explorar mais este mundo com investimento mais complexos, como por exemplo ações.

Certamente, irei começar a investir em Títulos Públicos do Tesouro Nacional.

Obrigada.

Obrigado Helen, fico feliz que tenha te ajudado 🙂

Abraços

Olá Diego, tenho uma dúvida quanto a capitalização dos títulos públicos. Os títulos a venda no mercado atual pagam remunerações semestrais ou no final do prazo. As taxas pactuadas são sempre anuais. Como funciona a capitalização do capital investido. E uma capitalização mensal, semestral, anual ou somente uma no final do período? Se for somente uma no final do período, podemos deduzir que os TN pagam juros simples? Isso seria absurdo!!! Parabens pelo blog. Um abraço

Minha dificuldade é como pagar o imposto de renda sobre aplicações em tesouro direto. Em uma resposta anterior você diz que é retido na fonte. Isto é fato? Eu não devo recolher o imposto no vencimento e pagar?

Diego bom dia

Conforme você exemplificou os rendimentos são considerados como juros compostos. E quanto ao imposto de renda que será descontado no ato da compra mais a declaração obrigatória ao final do ano isto também será um tributo composto?, ou seja entre a aplicação os rendimentos previstos e o imposto de renda a serem pagos, o que realmente será lucro em comparação com a poupança?

DIEGO GOSTARIA DE SABER COMO POSSO VENDER TITULOS ADQUIRIDOS NAS DECADAS DE 40 E 50 AO TESOURO DIRETO,QUAL OS PROCEDIMENTOS/?

Bom dia, estou em duvida em relação a qual investimento é melhor para iniciante, entre investir fundos imobiliarios ou tesouro direto, qual é mais seguro e qual é mais vantajoso para um perfil conservador.

Muito obrigado.

Olá, tenho uma duvida.Um ex: tenho 100mil aplicado em um titulo que paga juros semestrais, daqui 15 anos no vencimento do titulo esse 100mil não vai estar desvalorizado?

Prezado, Meu nome é Anderson. Estou interessado em investir no CDB Pré e gostaria da sua opinião, qual seria uma rentabilidade consideravelmente boa por Ano para aplicar neste investimento.

Perguntei ao meu gerente na data de ontem e ele me informou que uma aplicação de dois anos no CDB Pré renderia 15% a.a e no final de dois anos descontaria 15% de I.R.

Então, você acha que 15% a.a (Bruto) no CDB Pré é considerável uma boa rentabilidade para deixar meu dinheiro preso durante dois anos?????

– Poderia enviar também a planilha para o meu e-mail.

84 Comments

Bastante completo este artigo.

Obrigado Diego, ficou bastante didático e esclarecedor.

Augusto

Obrigado Augusto!