Fazer o imposto de renda em ações é uma tarefa essencial para todo investidor!

E isso não somos nós que estamos dizendo, mas sim a Receita Federal, que diz que qualquer pessoa que “realizou operações na Bolsas de Valores, de mercadorias, de futuros e assemelhadas”, está obrigado a entregar a declaração anual de imposto de renda em ações.

Nisso estão incluídos todos os investidores, que devem calcular o IR independentemente de terem tido lucro ou prejuízo na bolsa de valores.

A apuração e o pagamento do imposto de renda em ações deve ser feita mensalmente e, essa responsabilidade é do próprio investidor.

Seja você um investidor milionário ou alguém que acabou de fazer sua primeira operação na bolsa de valores, é muito importante que você tenha um controle dos seus investimentos para estar seguro se deve pagar o IR ou não.

Antes de começarmos, precisamos alertar: para tornar essa tarefa mais fácil – e te livrar dos inúmeros cálculos manuais – você pode utilizar a Calculadora de Imposto de Renda da Bússola do Investidor que faz tudo de forma automatizada para você!

De toda forma, neste artigo você vai aprender:

Ao terminar de lê-lo, você entenderá definitivamente o que fazer para estar sempre em dia com o leão!

LEIA TAMBÉM | Guia do Imposto de Renda em Fundos Imobiliários.

Índice

Muitos investidores ainda não declaram o imposto de renda em ações por acharem que dá muito trabalho ou que, por operarem pouco, não precisam.

Isso é um engano!

Se você é uma dessas pessoa, saiba que os dois principais argumentos utilizados há algum tempo não funcionam mais. Duas das frases mais conhecidas são:

Para início de conversa, em toda operação que você faz na bolsa de valores, você paga o IRRF (Imposto de Renda Retido na Fonte).

O IRRF é uma pequena porcentagem do valor negociado e serve somente para comunicar para a Receita quanto você negociou na bolsa de valores.

Desta forma, os dados são automaticamente vinculados ao seu CPF e, ficam no banco de dados da Receita Federal.

Em outras palavras, a Receita sabe exatamente quando e quanto você negociou.

Portanto, ela sabe se você deve ou não entregar a declaração anual, assim como ela sabe se você deve pagar o IRPF em ações naquele mês.

Só em 2021, foram mais de 800 mil brasileiros que caíram na malha fina e o principal foi motivo foi a omissão de rendimentos sujeitos a ajuste!

Muitos não sabem, mas a Receita Federal tem o prazo de até 5 anos para multar quem declarou errado no imposto de renda. Isso explica por que o número de brasileiros na malha fina só cresce!

Isso você poderia falar se tivesse que apurar seu Imposto de Renda à mão, o que envolve calcular o preço médio, separar as operações normais das de day trade, entre outros.

Hoje em dia já não é assim!

Você pode utilizar nossa Calculadora de Imposto de Renda para apurar tudo em poucos minutos.

Após cadastrar sua corretora e importar notas de corretagem, o sistema calcula de forma automatizada o imposto devido e gera o DARF para pagamento, sem que você precise sair da plataforma!

Além disso, a nossa Calculadora de IR consolida suas operações em relatórios iguais aos que a Receita pede na declaração anual de imposto de renda (IRPF).

Assim, o único trabalho que você terá será copiar os valores para sua declaração.

No fim das contas, cabe a você ponderar se vale mais a pena apurar seu imposto de renda sobre ações do modo correto, ou correr o risco de pagar multas, juros e ter o trabalho dobrado de resolver tudo depois.

Em primeiro lugar, se você tem a Calculadora de IR, você pode pular essas etapas e ir direto para a seção IV, pois nosso sistema fará o trabalho por você.

Mas, caso você esteja trabalhando de forma manual, para fazer o cálculo do imposto de renda em ações, você precisa seguir os 5 passos abaixo, veja!

Apure quanto obteve de lucro ou prejuízo utilizando o conceito de preço médio.

Após encerrada uma posição (vendida ou comprada), você deve apurar quanto obteve de lucro ou prejuízo, já descontando seus custos operacionais (corretagens e taxas).

Para isso, utilize o conceito de preço médio de compra das ações em sua carteira.

Ao final dessa etapa, você deverá ter claro quanto foi o seu resultado em cada uma das operações que realizou durante aquele mês.

Atenção: uma operação encerrada é aquela em que o investidor já desfez sua posição, não importando se a ordem foi compra seguida de venda, ou venda seguida de compra (operações à termo).

A Receita definiu uma tributação diferente para o imposto de renda em day trade (compra e venda no mesmo dia) e imposto de renda em operações normais (compra e venda em datas diferentes).

Por isso, você deve separar suas operações em dois grupos e somar os resultados obtidos em cada um destes tipos de operações.

Vale lembrar que uma operação é considerada day trade mesmo quando a venda é feita antes da compra no mesmo dia.

Exemplo:

Dia 09/10:

Resultado: 100 ações foram day trade e 200 ações foram operação normal.

Quando o resultado for negativo (prejuízo), você não irá pagar impostos e deverá guardar este valor para abatê-lo em seus lucros futuros. Veremos mais sobre isso na próxima etapa:

Caso você tenha prejuízos acumulados em meses anteriores, você poderá deduzi-los de seu lucro atual, de modo que o imposto será cobrado sobre uma base menor.

Explicamos em mais detalhes essa etapa no artigo “Como compensar seus prejuízo em ações”. Se esse é um assunto desconhecido para você, recomendamos a leitura antes de continuar.

Atenção: o prejuízo só pode ser abatido de operações do mesmo tipo. Prejuízo day trade de lucro day trade e, prejuízo em operações normais de lucros em operações normais.

Exemplo:

De prejuízos acumulados, eu tenho:

E esse mês tive lucros de:

Resultado:

Sobre o saldo positivo que encontrou em cada tipo de operação, você deverá aplicar as alíquotas vigentes do imposto de renda em ações:

LEIA TAMBÉM | Custos do Day Trade: conheça as taxas para operar!

Do valor encontrado na etapa anterior, você ainda deverá deduzir o Imposto de Renda Retido na Fonte (IRRF) pela sua Corretora de Valores, incluindo os meses anteriores que ainda não foram abatidos.

O resultado já será o imposto de renda em ações que você deverá recolher por meio do pagamento do DARF.

Você tem até o último dia útil do mês seguinte para recolher o imposto.

A Calculadora de IR do Bússola do Investidor gera o seu DARF já preenchido e pronto para pagamento. No entanto, você também pode gerar DARFs diretamente no site da Receita Federal após preencher os campos devidos.

No caso das operações normais (compra e venda em datas diferentes), o investidor conta com um incentivo: A isenção de IR em bolsa de valores no pagamento de imposto de renda nos meses em que o valor total das vendas for abaixo de R$ 20.000,00.

Assim, antes de pagar qualquer imposto de renda sobre as operações normais no mês, o investidor deve somar quanto teve de alienações (vendas).

Nesta soma, devem entrar somente as vendas de operações normais realizadas no mês, lembrando sempre de separar operações normais de operações day trade.

Caso tenha vendido menos do que R$ 20.000 no mês, você poderá desconsiderar o valor do IR em ações a ser pago. Caso fique acima, o pagamento será de 15% do lucro líquido (descontadas taxas e corretagem).

Lembre-se que sua corretora já retém uma parcela de 0,005% do valor das vendas, sinalizando à Receita que você deve pagar o restante.

Quer saber outras dicas de como pagar MENOS imposto de renda em ações? Assista agora o vídeo do nosso Canal do YouTube:

As bonificações em ações no imposto de renda representam um aumento no capital social da empresa por meio da incorporação de lucros.

Neste caso, as ações devem ser incluídas no seu estoque com o custo de aquisição igual ao valor informado pela empresa.

Esse valor é o valor do lucro incorporado dividido pelo número total de ações bonificadas aos acionistas.

Valores recebidos como bonificações estão isentos de imposto de renda e devem ser declarados como “Rendimentos Isentos ou Não Tributáveis” na declaração anual como veremos adiante.

Desdobramentos e agrupamentos são facilmente tratados no imposto de renda.

Como o valor total das ações sem carteira não é alterado, não resultando em lucros, também não existe a incidência de IR.

No entanto, é necessário fazer o ajuste no custo de aquisição destes ativos. Para isso, basta dividir ou multiplicar o preço pago, pela quantidade de ações desmembradas ou agrupadas, respectivamente.

No caso de dividendos, o imposto de renda não precisa ser pago.

Como o valor já representa o lucro líquido da empresa pagadora, não faria sentido você pagar impostos sendo que a empresa já o fez.

No caso de Juros Sobre Capital Próprio (JSCP), o imposto de renda é retido na fonte, no momento do pagamento. Dessa maneira, você não precisará pagar o imposto de renda novamente.

Ainda assim, eles devem ser declarados na declaração de ajuste anual como “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, como veremos adiante.

Se você leu tudo até aqui, está de parabéns: você já é quase um contador de imposto de renda em ações!

Agora vamos a etapa final, e a mais importante na época da declaração anual de imposto de renda (março e abril).

Aqui você vai ver como declarar ações no imposto de renda da maneira correta.

Apesar de parecer trabalhoso, se você seguir da maneira correta, não precisará se preocupar com a tributação das ações.

Nos exemplos, utilizamos o Programa IRPF 2013. Apesar disso, seu aprendizado não será prejudicado, pois as maiores mudanças foram no layout da plataforma. Baixe a versão mais recente aqui!

Lembrando também que agora é possível fazer esse processo pelo smartphone, baixando o aplicativo “Meu Imposto de Renda”.

Os dividendos devem ser informados pela empresa que os pagou.

Essas informações são enviadas pelo correio e você deverá recebê-las antes do início do prazo para entrega da declaração anual do IRPF.

Caso não tenha recebido estas informações de alguma das empresas, entre em contato com a área de RI (Relações com Investidores) e solicite um segunda via do demonstrativo.

Como dissemos anteriormente, o dividendos já foram tributados na empresa e estão líquidos de impostos.

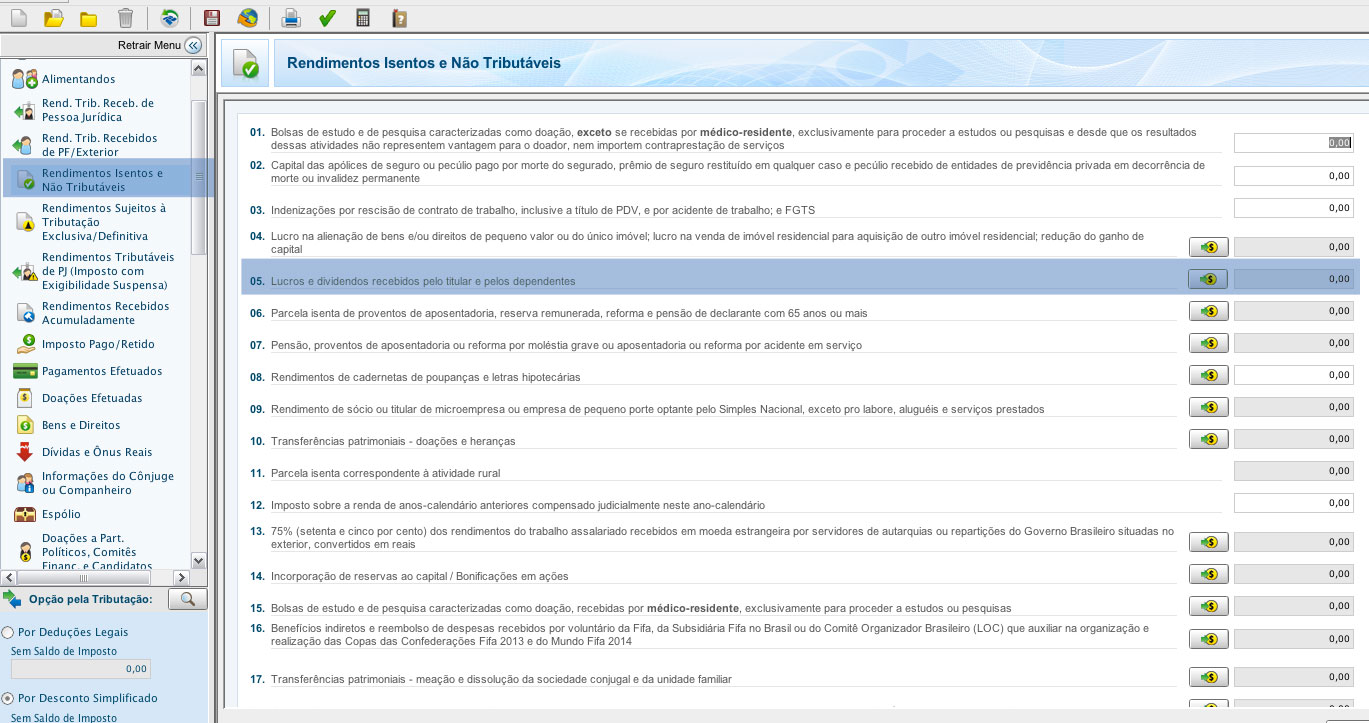

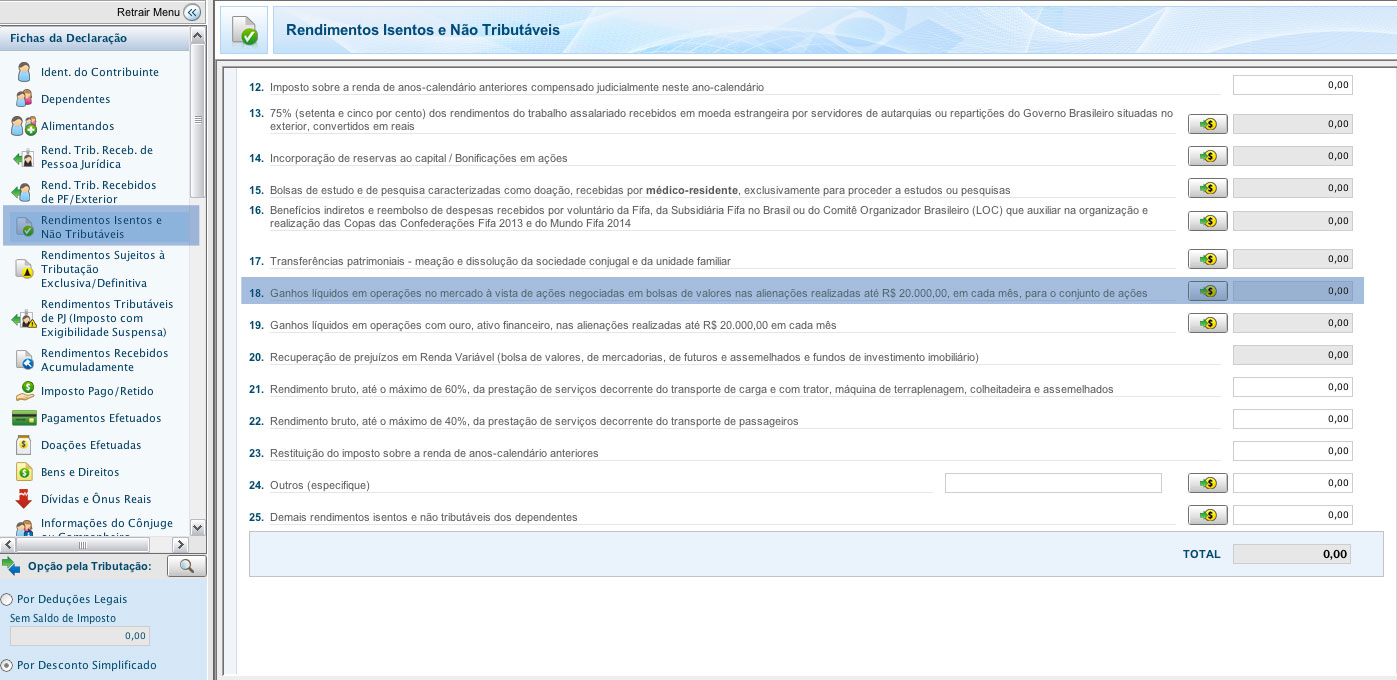

Portanto devem ser declarados na aba “Rendimentos Isentos e Não Tributáveis“, assinalada em azul no lado esquerdo da imagem abaixo (clique para ampliar):

Nesta aba existe a linha “05. Lucros e dividendos recebidos pelo titular e dependentes“, assinalada em azul na figura acima.

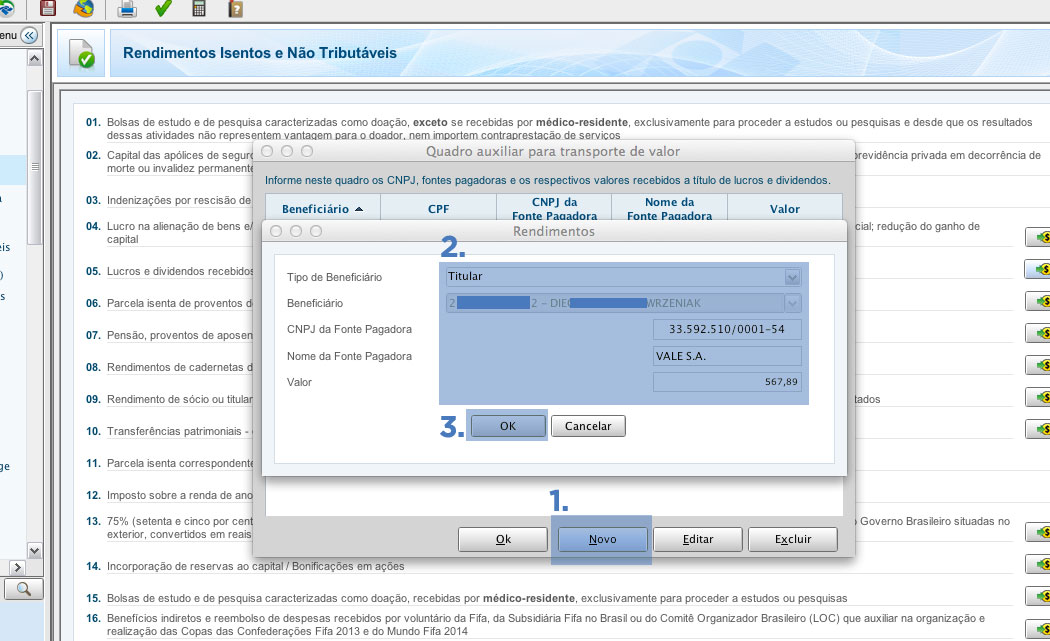

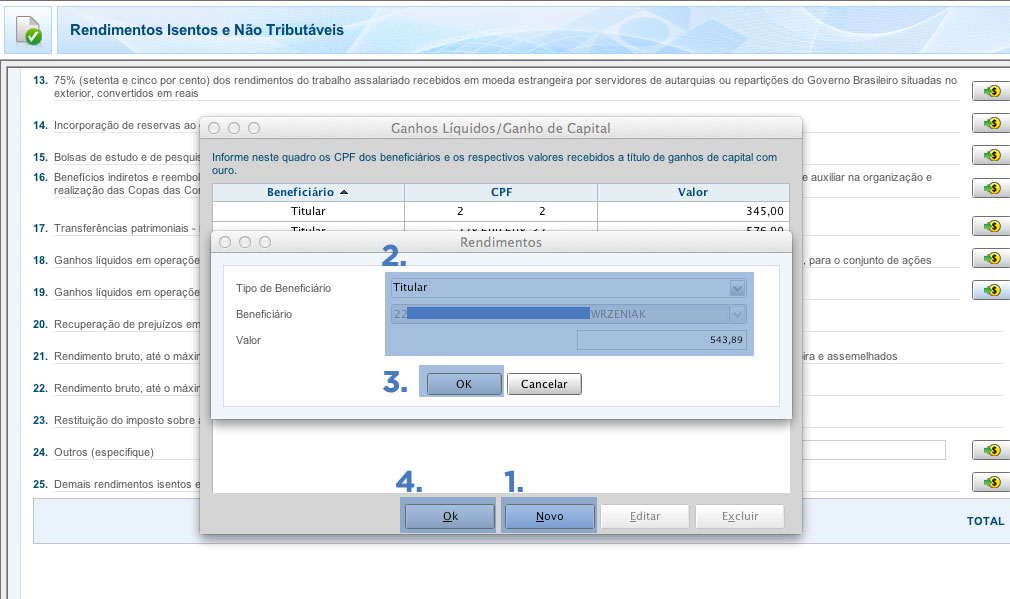

Clicando no botão da moeda com a seta verde, uma nova janela irá se abrir (figura abaixo) e você deverá clicar no botão “Novo” (número 1 na imagem), abrindo assim a janela de “Rendimentos”:

Nesta janela, você deverá preencher as informações da fonte pagadora dos dividendos (número 2 na imagem), de acordo com o demonstrativo que você recebeu pelo correio, quem recebeu estes dividendos (titular ou dependente) e qual o valor recebido. Após isso clique no botão “OK” (número 3 na figura).

Caso tenha outras empresas que lhe pagaram dividendos durante o ano, repita este processo até incluir todas elas.

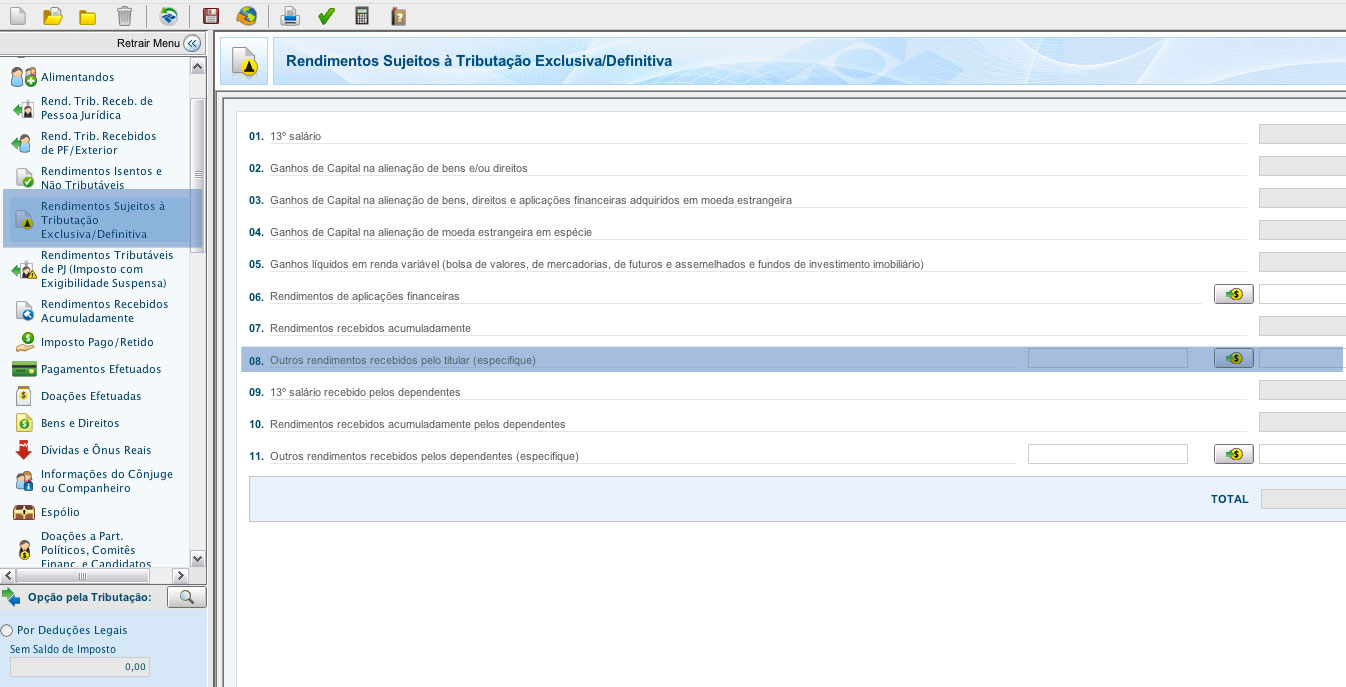

Apesar de os juros sobre capital próprio também já estarem tributados na fonte, o local onde eles devem ser declarado é outro.

Eles devem ser incluído na aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva“, na linha “08. Outros rendimentos recebidos pelo titular (especifique).”

Veja a figura abaixo:

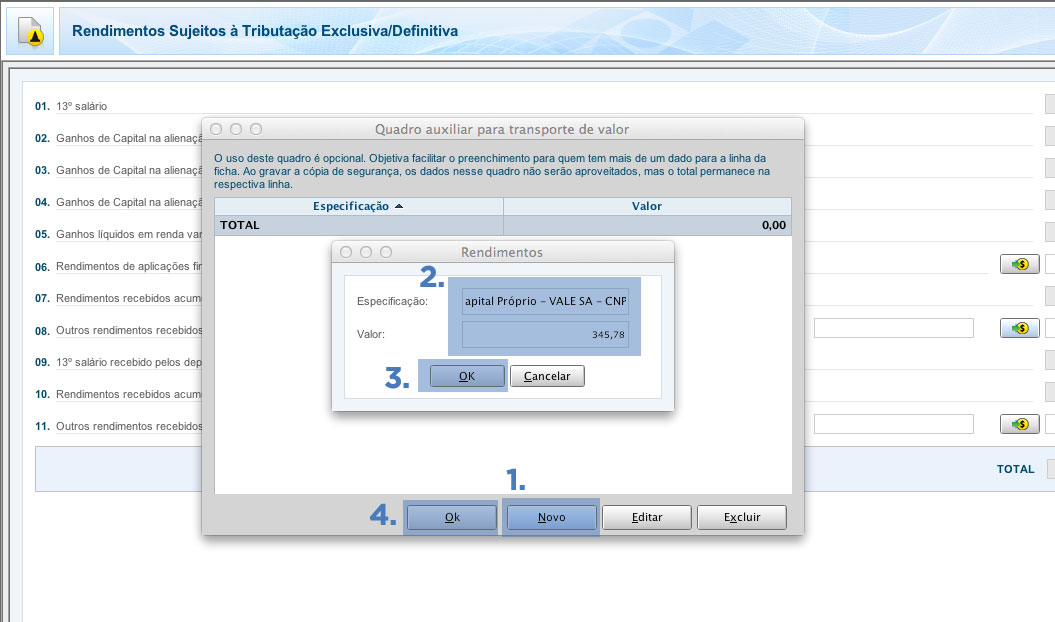

Clicando no botão da moeda com a seta verde, outra janela “Rendimentos” irá se abrir. Veja a figura abaixo:

Nesta tela você deverá informar os valores e as fontes pagadoras.

Para isso clique no botão “Novo” (número 1). Na janela que irá abrir, preencha o campo “Especificação” escreva “Juros Capital Próprio – Nome da Empresa Pagadora – CNPJ: número do cnpj” e o campo “Valor” (número 2).

Após isso clique e “OK” (número 3).

Caso ainda tenha outras fontes pagadoras, repita o processo. Caso contrário clique no botão “OK” (número 4).

Você também deve informar os rendimentos provenientes de aluguel de ações nesta aba.

Veja como fazer o cálculo de IR sobre aluguel de ações.

Caso você tenha vendas inferiores a R$ 20.000 no mês, seus lucros de operações normais estarão isentos de imposto de renda.

No entanto, não confunda isenção com não ter que declara-los!

Você deve informar quanto foram estes lucros em sua declaração anual de IRPF.

Como estes rendimentos são isentos, entre novamente na aba “Rendimentos Isentos e Não Tributáveis” e clique no botão da moeda na linha “18. Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsa de valores nas alienações realizadas até R$ 20.000, em cada mês, para o conjunto de ações”.

Conforme mostrado na imagem abaixo:

Ao clicar no botão da moeda, uma nova janela irá se abrir, onde você deverá clicar no botão “Novo” (número 1):

Na janela que irá se abrir você deverá especificar quem recebeu os lucros isentos (titular ou dependente) e qual foi o valor (número 2) e após isso clicar no “OK” (número 3).

Atenção: nesta etapa deve ser incluído um novo valor para cada mês em que houveram lucros isentos em ações.

Após concluído cadastro de todos os meses em que você obteve lucros isentos na bolsa de valores, clique no botão “OK” (número 4).

Os lucros na bolsa de valores são tributados quando:

Nestes casos você deve declarar seus lucros na aba própria para isso: “Operações Comuns / Day-Trade” que está dentro do menu “Renda Variável” no programa do IRPF.

Nesta aba você verá que existem 6 categorias nas quais você pode incluir informações referentes a operações na bolsa de valores:

Vamos nos concentrar na abas “Mercado à Vista” e “Consolidação do Mês“; elas são referentes ao imposto de renda em ações, o objetivo desta explicação.

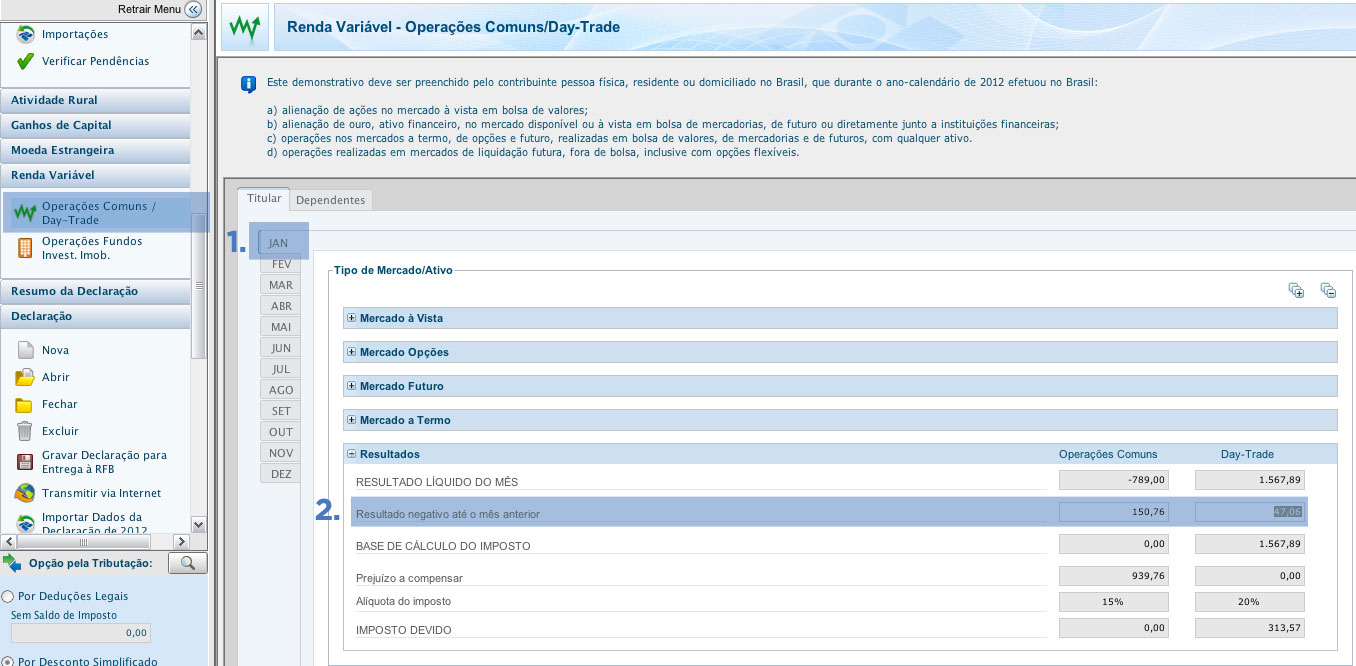

Na imagem abaixo você verá que as informações estão separadas em “Operações Comuns” e “Day-Trade“. Além disso, você deve informá-las mês a mês (número 1).

Na categoria “Mercado a Vista“, o que realmente nos interessa é a linha “Mercado à Vista – ações” (número 2).

Nesta linha você deve informar o seu lucro ou prejuízo no mês em cada um dos tipos de operação (número 3).

Porém, atenção: este valor é de sua responsabilidade calcular.

Caso você utilize nossa Calculadora de IR, basta copiar esses valores do relatório que a Calculadora gera para você.

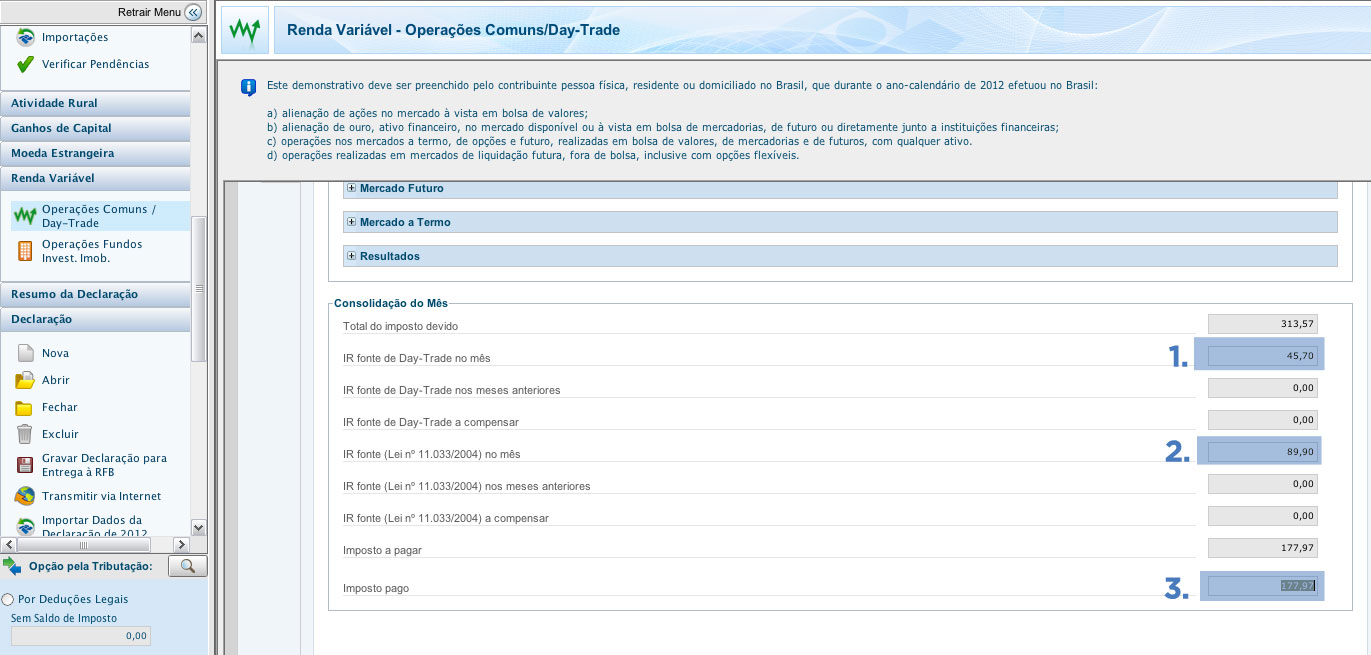

Em seguida na categoria “Consolidação do Mês” (imagem abaixo) você deve informar quanto já pagou de IRRF (Imposto de Renda Retido na Fonte) durante aquele determinado mês, separadamente para day trade (número 1) e operações normais (número 2).

Estas informações estão em suas notas de corretagem. Basta somar cada uma delas, ou copiar os valores já calculados no relatório da nossa Calculadora de IR.

Lembre-se que o IRRF só é cobrado nas operações de venda!

Além disso, você ainda deve informar quanto recolheu de imposto no mês por meio do pagamento do DARF (número 3).

Repita estes passos para cada um dos meses; o programa IRRF irá calcular automaticamente se você está em dia no IR em ações.

Caso tenha deixado de recolher algum imposto, você deverá gerar um DARF em atraso diretamente no site da Receita Federal.

Já explicamos como utilizar prejuízo em ações para abater seus lucros no imposto de renda.

Agora veja como você deve declarar seus prejuízos do ano ano anterior para para poder abater em lucros futuros.

Lembrando que é sempre necessário respeitar a separação entre operações normais e day trade.

Para isso, você deve preencher o valor do prejuízo acumulado nos anos anteriores na linha do mês de janeiro (número 1) na mesma aba que você colocou as informações da explicação anterior: “Operações Comuns / Day Trade”, porém agora você irá na categoria “Resultados”:

Escreva o valor do prejuízo acumulado em Operações Comuns e do prejuízo acumulado em Operações Day Trade (número 2).

O programa IRPF fará os cálculos de compensação automaticamente.

Agora vamos para a última etapa de nossa explicação de como declarar seu imposto de renda em ações do modo correto:

Esta é a última etapa para declarar ações no imposto de renda, mas não menos importante.

Você deve declarar quanto possuía de dinheiro investido em ações no último dia do ano anterior (31/dezembro).

Mais uma vez, a Receita Federal já sabe desta informação, portanto, poderá investigar qualquer divergência.

Nesta etapa o valor a ser declarado é o total pelo preço médio de aquisição de sua ações, conforme explicamos tópico II-1 deste artigo.

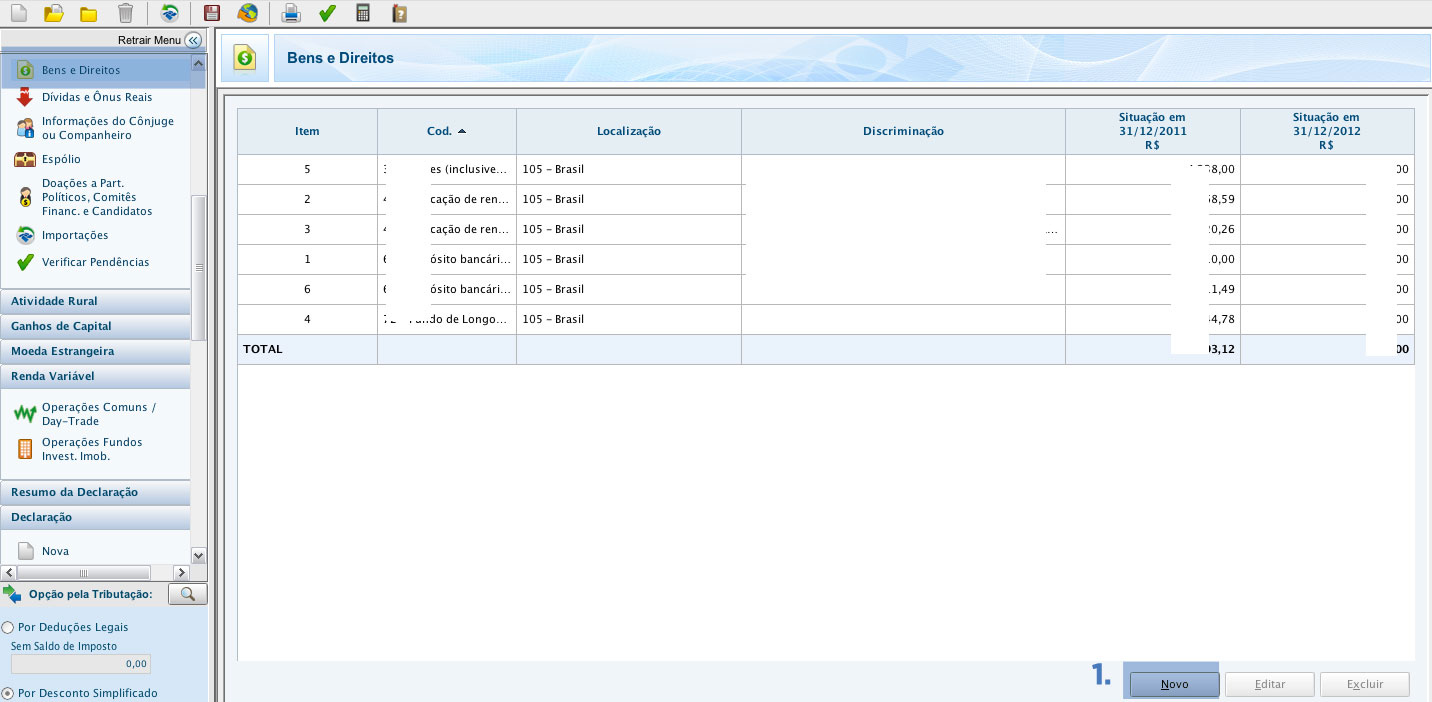

Como suas ações representam um direito de participação na sociedade de uma empresa, você deve declará-las na aba “Bens e Direitos“.

Caso já tenha declarado ações da mesma empresa no ano anterior, basta você clicar sobre a linha correspondente e no botão “Editar”.

Caso ainda não tenha uma linha para ações da empresa, clique no botão “Novo” (número 1):

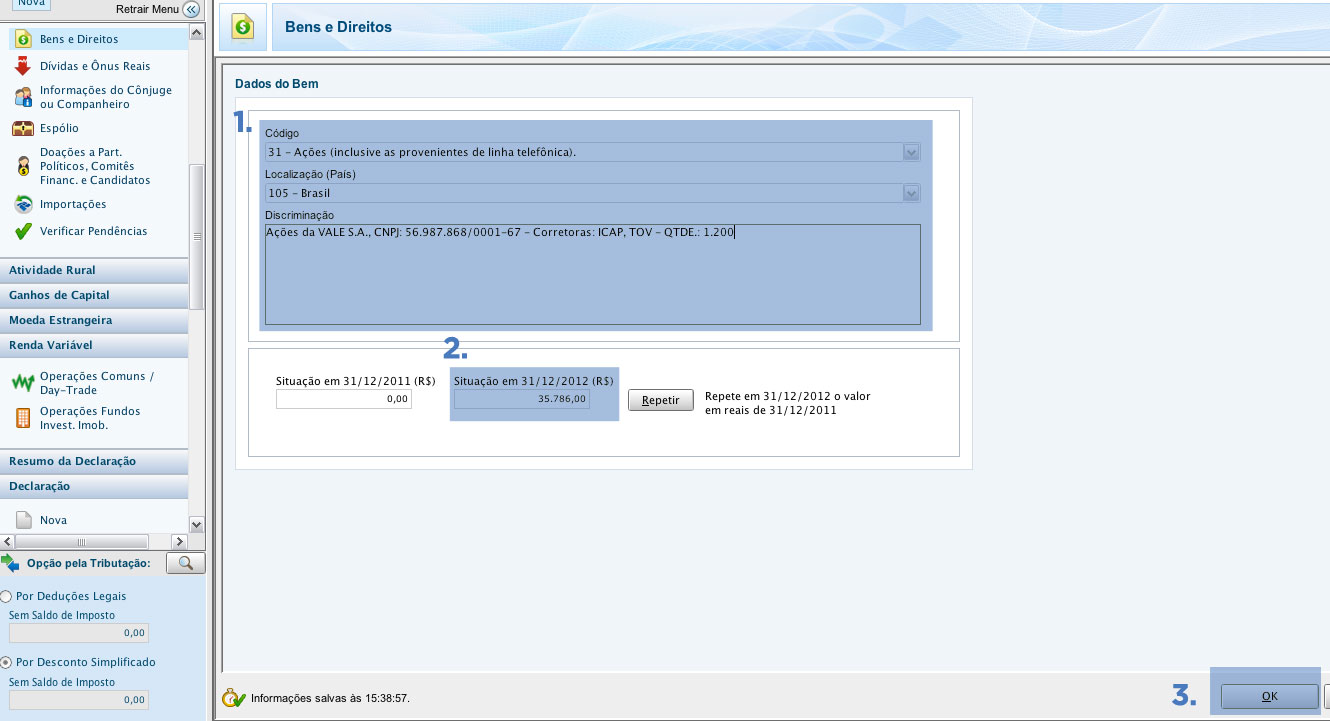

Irá abrir a janela “Dados do Bem” (imagem abaixo).

Lá você deverá selecionar o código “31 – Ações (inclusive as provenientes de linha telefônica)” (número 1), a Localização (país) “105 – Brasil“.

No campo discriminação você deverá escrever: a razão social da empresa – CNPJ: número – Corretoras: “nomes das corretoras custodiantes” – Qtde.: “número de ações”.

Em seguida digite o custo de aquisição (isto inclui despesas operacionais com corretagens e taxas) no campo “Situação em 31/12/ 2012” (número 2). Clique em “OK” (número 3):

Ufa! Parece muita coisa, mas você viu que é possível, né?

LEIA TAMBÉM | Tributação de Criptomoedas no Imposto de Renda 2021

Qualquer dúvida que tiver sobre esse assunto, você pode deixar nos comentários abaixo que a nossa equipe está preparada para te ajudar.

E se você precisa ir além deste artigo, conheça o nosso livro digital “Imposto de Renda para Investidores: O Guia Completo”. Nele você terá ainda mais informações que precisa.