Neste artigo sobre imposto de renda em fundos imobiliários, você verá as particularidades desse tipo de investimento, o modo fácil de apurar o imposto, como declarar, isenção e mais. Confira!

Em primeiro lugar, cabe dizer que já não é novidade para ninguém que o investimento em fundos de investimento imobiliário (FIIs) é visto cada vez mais como um alternativa de investimento.

Seja para quem deseja uma renda de imóveis sem as preocupações de um aluguel tradicional, ou para quem quer aproveitar as altas dos aluguéis e preços no mercado imobiliário.

No entanto, o que muitos investidores só estão descobrindo agora, é que pela tributação destes fundos, devem pagar imposto de renda em fundos imobiliários negociados durante o mês anterior.

Por isso, percebendo esta dificuldade e a falta de recursos confiáveis que ensinam o investidor como declarar Fundos Imobiliários da maneira fizemos este artigo, que está dividido em 3 partes principais:

1. O modo fácil de apurar o IR em fundos imobiliários

2. Como é feito o cálculo do imposto de renda para fundos imobiliários

3. Como declarar fundos imobiliários na declaração anual de IR

Antes de começarmos, temos uma dica para quem gosta de investir no mercado imobiliário: aqui na Bússola do Investidor você tem acesso a cotações em tempo real para todos os fundos imobiliários negociados na Bovespa.

Índice

Ainda hoje, existem investidores que calculam o imposto de renda por conta própria, ou seja, “de cabeça”.

Seja por opção ou por não conhecer alternativas, o trabalho que esse processo dá, definitivamente, não compensa e leva algumas horas dependendo do número de operações.

Portanto, não é à toa que muitos investidores optem por uma calculadora automatizada de imposto de renda.

Nesses casos, recomendamos a Calculadora de IR da Bússola do Investidor!

Ela faz todo o trabalho de apurar o imposto de renda em fundos imobiliários (ou qualquer outro investimento em bolsa de valores), calculando seu imposto de renda em fundos imobiliários em apenas alguns minutos.

CONHEÇA | Teste Grátis a Calculadora de IR da Bússola do Investidor por 7 dias.

Sendo assim, a consideramos a forma mais prática para declarar o imposto de renda em fundos imobiliários.

Para fazer a apuração do seu IR, basta que você cadastre todas as suas negociações com fundos imobiliários em nossa Calculadora de IR, seja pela importação de suas notas de corretagem, ou pelo cadastro manual.

Assim, a apuração de resultados e impostos devidos será feita de forma automática, como é feito para qualquer outro ativo cadastrado na Calculadora (ações, opções, ETFs e até mini-contratos futuros).

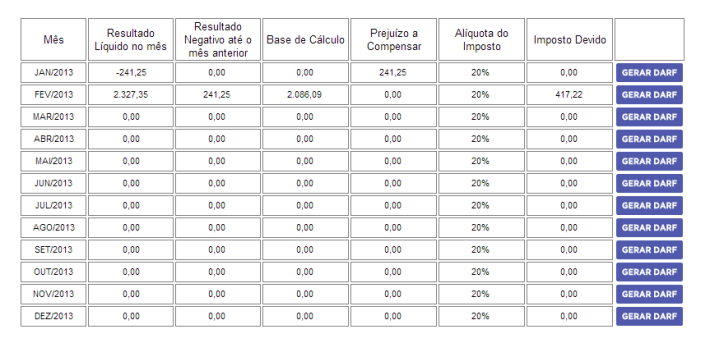

Já que o imposto de renda em fundos imobiliários é diferente de qualquer outro ativo negociado na bolsa de valores, inclusive no momento da Declaração Anual, criamos um relatório de impostos separado, somente para o IR em fundos imobiliários.

Este relatório é idêntico ao exigido pela Receita, com todos os detalhes da tributação de fundos imobiliários.

Basta que você gere o relatório no momento da declaração e transcreva os valores para o programa da Receita, no momento de fazer sua declaração. Veja na imagem:

Relatório gerado por nossa Calculadora de IR para o imposto em Fundos Imobiliários.

Perceba que no lado direito de cada linha do relatório já está o botão GERAR DARF, pronto para o pagamento.

Vale lembrar que o imposto de renda em fundos imobiliários deve ser apurado mensalmente e pago até o último dia útil do mês seguinte, como veremos no próximo tópico. Acompanhe!

Visando fomentar o mercado de Fundos Imobiliários, o Governo concedeu o incentivo de isentar investidores pessoa física de pagarem impostos de renda sobre os rendimentos auferidos em fundos imobiliários.

De fato, a medida foi um sucesso!

Desde então, os fundos imobiliários viraram as novas “celebridades” do mercado e muitos investidores já acham que é só comprar e esperar ficar rico – NÃO É!

Porém, ao mesmo tempo em que incentivou os investidores a investirem nesses ativos, a isenção de imposto de renda sobre fundos imobiliários também causou muitas dúvidas.

Vale lembrar duas regras básicas sobre a isenção de tributação no IR:

Em outras palavras, você não precisa se preocupar em recolher imposto de renda para os rendimentos que seu fundo imobiliário irá lhe pagar.

Afinal, esses rendimentos são provenientes da exploração dos imóveis do fundo e estão cobertos pelo benefício fiscal de isenção de imposto de renda.

Mas, fique atento! Em todo caso, você precisa declarar estes rendimentos isentos e não tributáveis em sua declaração anual de imposto de renda IRPF.

Como muitos dos fundos imobiliários possuem cotas negociadas na Bovespa, tornaram-se comuns operações com as cotas de FIIs e até mesmo day trade.

Neste caso, quando ocorre lucro na negociação destas cotas aplica-se o Imposto de Renda em fundos imobiliários.

Porém, preste atenção que:

Quanto às amortizações de fundos imobiliários, você deve considerá-las na composição do saldo financeiro e não como rendimentos pagos.

Deste modo, soma-se a amortização ao valor do resgate para apurar os lucros ou prejuízos.

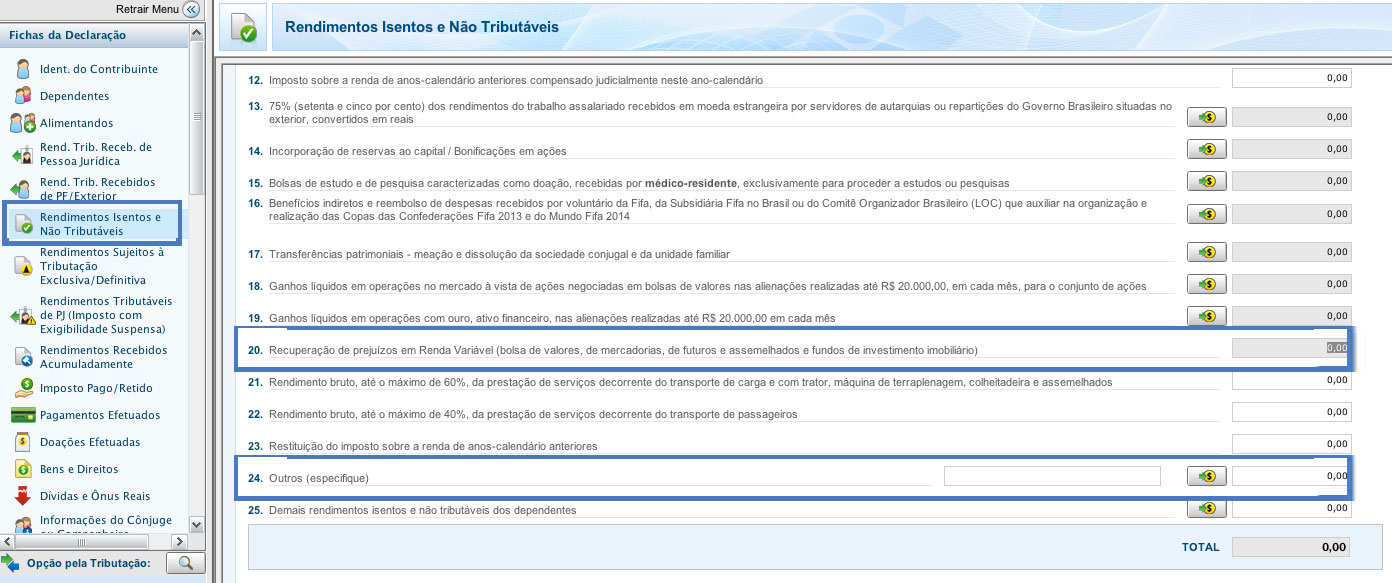

Ao abrir o programa da Recita Federal (você pode fazer o download do programa aqui), você notará que diversos campos abordam fundos imobiliários, especialmente dois campos na aba “Fichas da Declaração”: “Rendimentos Isentos e Não Tributados” e “Rendimentos sujeitos a tributação exclusiva/definitiva”.

Existe ainda uma aba própria para fundos imobiliários dentro de “Renda Variável”, onde está o campo “Operações Fundos Invest. Imob.”.

Porém, não fique assustado com isso! Lembre-se que existem somente 4 coisas que você deve informar a Receita, referente a fundos imobiliários:

Pelas regras de tributação, os rendimentos que seu fundo imobiliário pagou são isentos de imposto de renda. Portanto, entram na parte “Rendimentos Isentos e Não Tributados”, como mostrado na figura abaixo:

Perceba que foram destacados dois campos: O 20 e o 24.

O campo 20 será onde os prejuízos em fundos imobiliários irão aparecer, caso você tenha tido algum. Não é possível alterar este campo, pois ele será o resultado das operações que você irá informar em outros campos.

No campo 24, “Outros (especifique)” é onde você irá informar seus rendimentos isentos durante o ano.

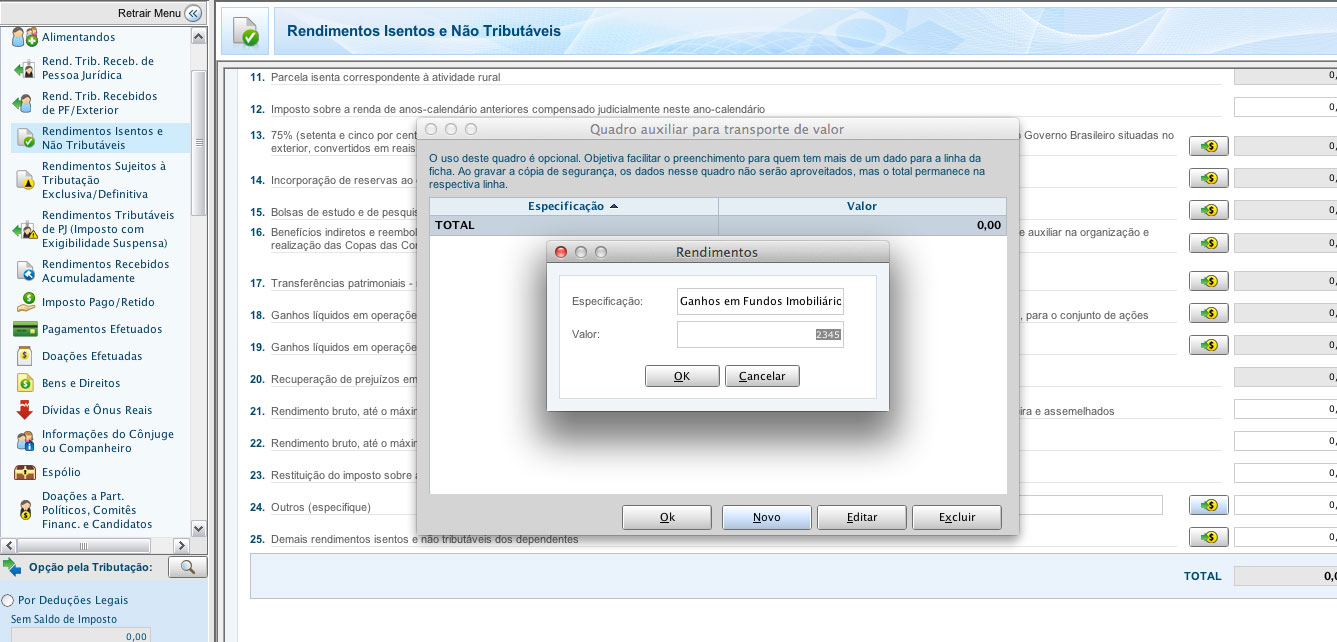

Desta forma, clique no botão da seta verde com a moeda (na própria linha do campo 24, porém mais a direita). Selecione a opção “Novo” e digite a soma dos valores que você recebeu de seus fundos de investimento imobiliários.

Não esqueça de especificar informando “Ganhos em Fundos Imobiliários” conforme mostra a imagem abaixo:

Estes rendimentos são os que você obtém após vender suas cotas por um valor maior do que você comprou, resultando em lucro.

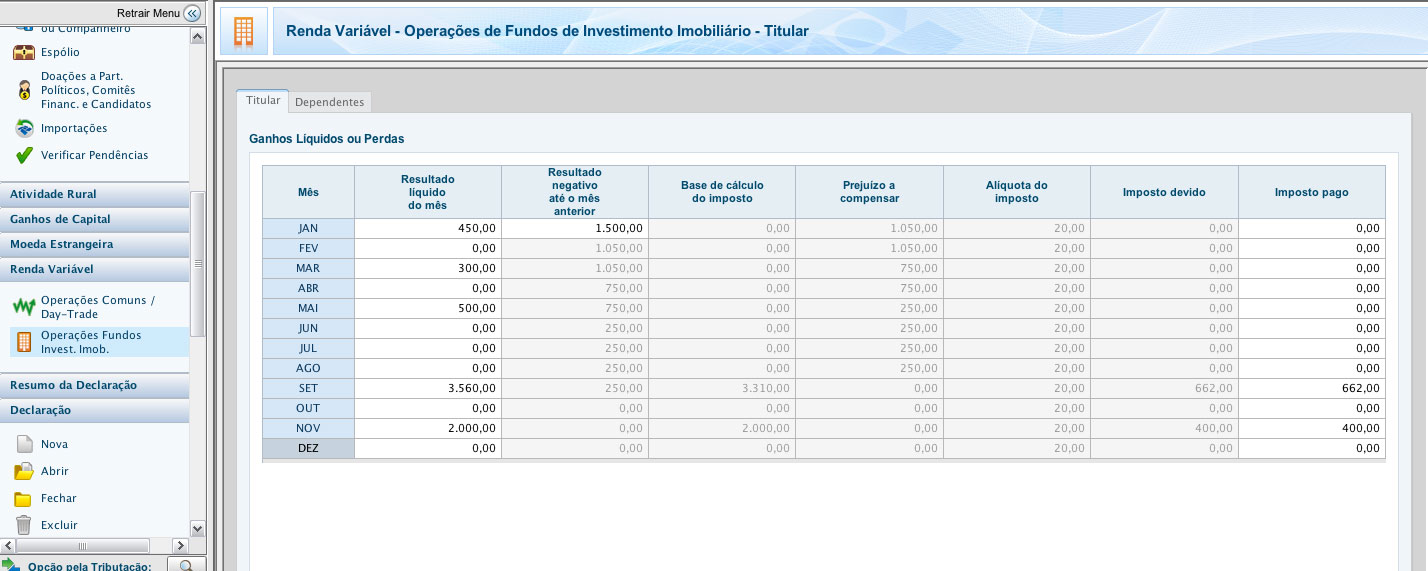

Desta maneira, para apurar quanto você deve pagar de imposto em fundos imobiliários, você deve informar à Receita:

Assim, ao menos que você utilize um programa que faça este trabalho por você, como é o caso da nossa Calculadora de IR, você deverá apurar seus lucros e o imposto de renda em fundos imobiliários “na mão”.

A figura abaixo mostra o programa da Receita, na tela “Operações Fundos de Investimento Imobiliário”, dentro do menu “Renda Variável”.

Nestes campos você deverá informar o lucro de cada mês, além do prejuízo no início do ano.

A própria plataforma preenche os demais campos automaticamente, com exceção do “Imposto Pago”, que você deverá informar quanto já recolheu de imposto de renda no mês por meio do pagamento do DARF.

Por isso, caso o valor “Imposto Pago” não seja igual ao “Imposto devido”, é sinal de que você deve impostos atrasados, ou recolheu a mais do que deveria e poderá usar este saldo.

Perceba que o imposto de renda em fundos imobiliários que você recolheu pelo pagamento dos DARFs, você já informou preenchendo os campos na etapa anterior.

No entanto, você ainda deve informar o IRRF (Imposto de Renda Retido na Fonte), retido pela sua corretora de valores.

Para isso, volte a aba “Fichas da declaração” e selecione a janela “imposto pago/retido”. Nesta janela preencha o campo 3 “Imposto sobre a renda na fonte (lei n. 11.033/2004)” com a soma dos valores de IRRF mostrado em suas notas de corretagem ao longo de todo o ano.

Alguns fundos imobiliários pagam amortizações correspondentes a devolução do capital investido inicialmente.

Porém, essas amortizações possuem imposto de renda retido na fonte.

Agora, só falta você informar o seu saldo investido em Fundos Imobiliários durante o último dia do ano anterior.

LEIA TAMBÉM | Amortizações de fundos imobiliários

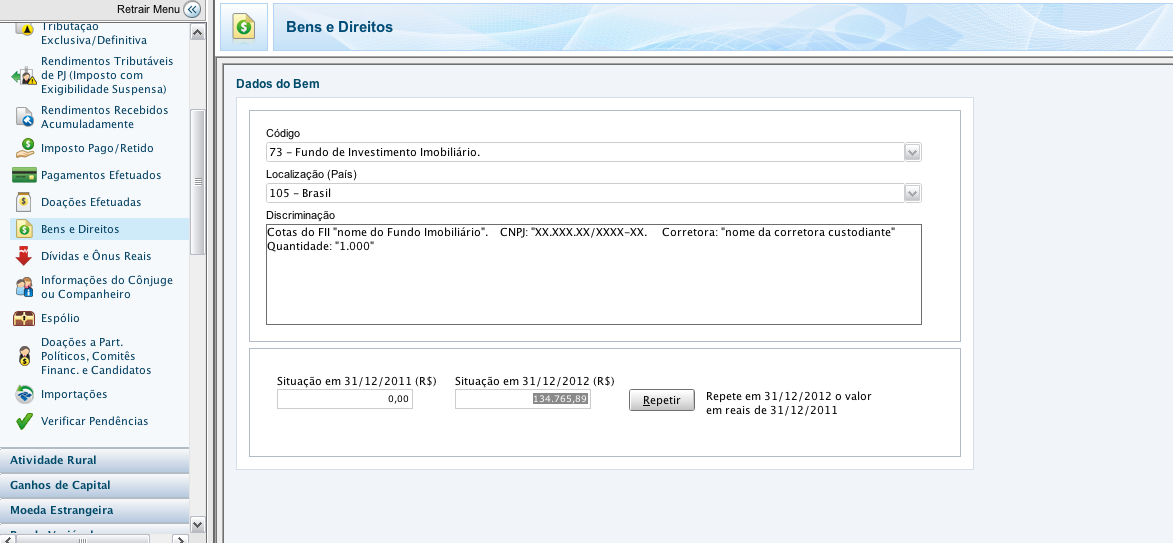

Assim como seu saldo em ações, você deverá declarar seu saldo em cotas de fundos imobiliários na parte de “Bens e Direitos”, clicando no botão “novo” e selecionando a opção “73 – Fundo de Investimento Imobiliário“.

Então, especifique:

O nome do fundo, CNPJ, a corretora custodiante e no campo abaixo disso tudo o valor total no final do ano.

Veja o exemplo abaixo:

IMPORTANTE: o valor a ser declarado no campo “situação em” é o custo de aquisição de suas cotas de fundos imobiliários. Este valor deve considerar todos os custos envolvidos na compra, como taxas, corretagens e emolumentos.

Por fim, o investidor que possui cotas de um fundo, compradas em mais de uma ordem executada, deve incluir os custos referentes a execução de todas estas ordens, além do valor efetivamente pago pelas cotas.

Caso tenha mais de um fundo imobiliário em sua carteira, repita o processo descrito acima, até incluir toda a sua posição em sua declaração de imposto de renda.

Portanto, fazendo todos os passos acima você irá declarar seu imposto em fundos imobiliário e seus rendimentos da maneira correta.

Como Pagar Menos Imposto de Renda

Como usar a calculadora de Imposto de Renda em Ações

7 erros na Declaração de Imposto de Renda – aprenda a não cometê-los

Olá Diego, obrigado pela rápida resposta. Acho que não lhe dei todas as informações. Eu tenho uma nota de corretagem de venda das cotas de FII. Foi retido na fonte R$ 2,43. Paguei via darf o imposto restante (R$ 1694). Na declaração do IRPF não encontrei o campo para inserir o valor retido na fonte.

Segue imagem da declaração.

Oi Alessandro,

Veja a explicação no item 3 do artigo:

“aba “Fichas da declaração” e selecione a janela “imposto pago/retido”. Nesta janela preencha o campo 3 “Imposto sobre a renda na fonte (lei n. 11.033/2004)”, com a soma dos valores de IRRF mostrado em suas notas de corretagem ao longo de todo o ano.”

Abraços

Ola Diego. Infelizmente o programa apresenta erro. Peço a gentiliza de excluir meus comentário do Blog. Obrigado pela atenção.

Olá Alessandro,

Você conseguiu confirmar esta informação?

Outros investidores também vieram me comentar este problema.

Obrigado

Infelizmente, só comparecendo na Receita Federal para obter a resposta. Pelo 146 eles não respondem esse tipo de pergunta. Acredito que seja um erro do programa. Se eu obter a resposta, entro em contato. Obrigado pela tua atenção.

Eu que agradeço Alessandro!

Fiquei curioso para saber o que está ocorrendo.

Abraços

Boa tarde, Diego.

Como calcular o valor médio de aquisição das cotas do fundo para determinar o valor a ser declarado, base 31/dez.? Mas terá mesmo que ser pelo valor médio ?

Estaria errado considerar o “valor histórico de compra”, obtido pela soma dos diversos valores de aquisição das cotas ? Exemplo: se comprei cotas do mesmo fundo três vezes no ano (com a cota apresentando valores diferentes), bastaria somar os valores efetivamente pagos em cada compra, incluindo taxa de corretagem e outras despesas. O resultado seria o valor total gasto efetivamente com aquele fundo em 2012 e refletiria a situação de 31/dez.

Abç.,

Bruno

Olá Bruno,

Veja este artigo que explica detalhadamente como proceder: http:/calculo-do-preco-medio-de-acoes/

SIm, está correto, porém caso você faça uma venda parcial já vai preciar calcular o preço médio para apurar o resultado e o IR.

Abs,

Caro Diego, tenho uma dúvida: Eu tenho lucros em operações normais no valor de r$550,00 e tenho um valor acumulado de IRRF acima do valor do meu lucro, Eu posso abater o valor total do meu lucro e acumular o saldo para o mês sequinte :

Olá Paulo,

Você pode abater o valor do IRRF, porém não esqueça que é somente o valor do imposto devido e não todo o seu lucro!

Abraços,

Quando eu me referi ao “total” dos meus lucros eu quis dizer que vou abater dos lucros segregando os tipos de operações e seus respectivos IRRF´s.

Mas se o meu IRRF for maior do que meu lucro, posso acumular o saldo do IRRF para o proximo mes ??

Perfeito.

Sim, não há problemas. O IRRF deve sempre ser descontado do imposto que você deveria pagar. A nossa Calculadora de IR faz isso automaticamente para você.

Abraços,

Diego, bom dia.

Tenho uma outra dúvida, veja se pode me ajudar.

As operações de D.Trade tem sua liquidação em D+0, corrreto ?

Isso quer dizer que se fiz um d.trade no último dia do mes, logo a minha apuração será no mes corrente e não no subsequente, já que a liquidação da mesma ocorre no mesmo dia correto ?

Outra: Mesmo segregando os resultados das operações normais dos d.trades, no final da tabela de IR, poderia somar os valores apurados e efetuar o pagamento em uma unica darf ?

Olá Paulo,

Sim, no caso de day-trade a liquidação é em D0, resultando na apuração no mês corrente.

Quanto a uma única DARF, não há problema, uma vez que o importante é o valor recolhido.

Abraços,

Parabéns Diego pro mais este excelente artigo. Ficou muito claro como apurar o IRPF nos fundos imobiliários. Valeu!

Bom dia Diego,

Vendi dois fundos imobiliários em 2012 só que não paguei darf sobre o lucro.Agora em 2013 mes de maio vendi outro fundo imobiliário com lucro.Eu vou pagar os de 2012 e esse de 2013 em 30 de abril.Só que em abril eu vendi mais um fundo imobiliário com prejuizo.Posso abater desses lucros passados ?

Desconsiderar a mensagem anterior a data maio de 2013 esta errada.o certo é março de 2013.

Bom dia,

Vendi dois fundos imobiliários em 2012 só que não paguei darf sobre o

lucro.Agora em 2013 mes de março vendi outro fundo imobiliário com

lucro.Eu vou pagar os de 2012 e esse de março 2013 em 30 de abril.Só que em

abril eu vendi mais um fundo imobiliário com prejuizo.Posso abater

desses lucros passados ?

att,

Igor

Olá Igor,

Você deve sempre pagar a DARF até o último dia útil do mês seguinte, para evitar multas e juros. Utilize nossa Calculadora de IR que ela fará os cálculos e controle disso para você:http://www.bussoladoinvestidor.com.br/calculadora_de_ir/

Quanto aos prejuízos em fundos imobiliários, eles podem compensar somente lucros futuros em fundos imobiliários, sendo que se forem do ano anterior, devem estar devidamente declarados na declaração anual,

Abraços,

Diego, boa noite

Além dos rendimentos (não tributaveis) preciso informar mais algo no programa do IRPF2013 referente a cotas de FII que foram compradas e vendidas no ano de 2012?

Caso tenha vendido a cota com lucro devo informar como uma opração em bolsa.

Mas caso tenha vendido abaixo do valor que foi comprado? Ainda assim devo informar em algum lugar do programa?

Acredito que a mesma pergunta vale para Ações.

Obrigado,

André

Olá André,

Sim, você deve informar o prejuízo para poder compensa-lo em lucros futuros com fundos imobiliários. O mesmo vale para ações. Veja o artigo que ensina a compensar prejuízos em bolsa: http:/como-compensar-prejuizo-em-acoes/

Abraços,

Oi Diego, muito bom o seu blog, obrigada!

Fiz algumas vendas em 2012 mas nao paguei o IR. Estou emitindo os DARFs pelo sistema Sicalc – é isso mesmo?

Mas dai uma pergunta: na aba da “Renda Variável” estou colocando o valor que vou pagar na coluna “Imposto pago”, fazendo uma simulação. Mesmo fazendo isso, quando vou no “Resumo da declaração” ainda consta o valor que devo de impostos. É isso mesmo? Esse valor no resumo só se atualiza com o pagamento dos DARFS?

Obrigada!

Olá Luciana,

O pagamento das DARFs não influencia o valor em sua declaração. O valor imposto devido mostra quanto de imposto você deveria ter recolhido, e caso esteja em conformidade como valor em imposto pago, não haverão problemas.

Abraços,

Olá, Diego. Muito esclarecedoras suas explicações. Mas estou com uma dificuldade no preenchimento da DARF para pagamento de IR na alienação com lucro de cotas de Fundo de Investimento Imobiliário. Qual código da receita devo usar? O 5232 diz que não é permitido para CPF (o que é meu caso) e sim somente para CNPJ.

Olá,

A DARF deve ser a de código 6015, referente aos ganhos líquidos em operações na bolsa de valores.

Abraços,

Boa Noite, Diego. Tenho uma dúvida sobre o IRPF sobre rendimentos de Fundos Imobiliários: caso determinado fundo não se encaixe nas condições de isenção de IR para pessoas física, haverá a incidência de IR de 20% na fonte sobre o rendimento recebido. Minha dúvida é se esta tributação é exclusiva na fonte ou compensável, ou seja, se na declaração de ajuste anual, terei a chance de recuperar o imposto pago caso meus rendimentos somados fiquem na faixa de isenção. Obrigado pelos esclarecimentos. Renato Silva

Olá Renato,

Veja que são dois rendimentos diferentes que os impostos não conversam entre si:

– um é referente aos rendimentos distribuídos pelo fundo e não podem ser utilizados para abater prejuízos e outras compensações

– o outro é o ganho de capital com a valorização e venda da cotas. Estes são muito parecidos aos ganhos em renda variável e podem ter compensação de prejuízo em outras operações com FIIs.

Abraços,

Olá Diego. Acho que talvez eu não tenha sido muito claro ao expor minha dúvida. Refiro-me especificamente à tributação de imposto de renda sobre os rendimentos distribuídos pelo fundo. O investidor pessoa física é isento de imposto de renda sobre estes rendimentos distribuídos caso o Fundo atenda a determinados requisitos colocados pela Receita Federal. Minha dúvida é no caso de Fundos que NÃO atendam estes requisitos, ou seja, o investidor pessoa física pagará o imposto de renda com alíquota de 20% sobre estes rendimentos recebidos. Minha dúvida é se este imposto de renda de 20% (retido na fonte) entra na declaração de ajuste anual da pessoa física e é somado aos demais rendimentos tributáveis, para efeito de tributação. Neste caso, há a possibilidade do investidor recuperar este imposto de renda pago na fonte, caso a soma dos seus rendimentos fique na faixa de isenção. Por outro lado, se este IR de 20% for exclusivo na fonte, a tributação será definitiva e não haverá o que compensar. Agradeço novamente seus esclarecimentos.

Olá Renato,

Como você colocou na segunda possibilidade: a tributação retida na fonte destes rendimentos é definitiva e não pode ser compensada.

Abraços,

Tenho perdas e ganhos ( DARF 6015 já recolhido ) em FIIs é possivel fazer declaração de IR no formulário simplificado?

Olá Regina,

Sim é possível, porém isso não libera você de informar suas movimentações em bolsa e Fundos Imobiliários, como descrito neste artigo.

Abraços

2014-03-07 13:33 GMT-03:00 Disqus :

Em determinado mês o total de vendas de ações foi próximo a R$ 4.500,00, incluindo a ECOO11 (ETF). Teoricamente estaria isento de IR, mas tem o problema da ECOO11 que obrigatóriamente tem que pagar IR de 15%, e um resultado NEGATIVO para ser aproveitado.

* Foram vendidas 4 ações + ECOO11.

Nas ações os resultados foram: (+) R$ 18,73, (-) R$ 771,63, (+) 107,17, (+) R$ 18,73.

Na ECOO11 (+) R$ 127,34 com IRRF 0,10..

Pergunto:

1) Pode lançar os resultados positivos como isento (com exceção da ECOO11) e o NEGATIVO INTEIRO (-) R$ 771,63 nas operações normais do RENDA VARIÁVEL?

Ou para poder utilizar o prejuízo tem que ser lançada todos do mês? Se sim, o valor da ECOO11 não entra no cálculo pois já foi tributado ou entra mesmo assim?

Não há local na declaração para ETF/Ishare em separado….

Me dá um help.

Olá Patricio, veja que lucros de ETFs somente podem ser compensados com prejuízos de operações semelhantes (normal ou daytrade).

A isenção de vendas abaixo de R$ 20.000 vale somente para lucro em ações. Abraços

Minhas cotas foram compradas e vendidas dentro do ano de 2013, preciso declarar algo em Bens e Direitos?, se preciso como faço na descrição? obrigado

Olá Fernando,

Neste caso não. Tudo o que você deve declarar é o lucro ou prejuízo acumulado. No guia do imposto de renda na bolsa, dou uma explicação detalhada de como proceder neste caso: http://impostoderendanabolsa.com.br

Abraços

Entendi, No caso eu vendi todas as cotas com prejuízo, então nao pagando IR devo somente informar esse esse prejuizo com – no mes da venda? devo somar corretagem e emolumentos? Obrigado

Olá Diego excelente artigo, parabéns!

Infelizmente só cheguei nele agora na hora de fazer a declaração de 2014 então durante o ano de 2013 deixei de pagar DARFs referente a lucro da venda de cotas de FIIs. O que faço agora?

Basta preencher a tabela Renda Variável > Operações de Fundos de Investimento Imobiliários como descrito aqui deixando o campo imposto pago com zero para que o programa IRPF 2014 calcule o valor que tenho que pagar já com juros e multa ou preciso fazer alguma outra coisa?

Obrigado!

Olá Matheus,

Caso não tenha pago suas DARFs, a primeira coisa a ser feita é calcular quanto deve de imposto e pagar o quanto antes. Após isso, você precisa retificar sua declaração do ano anterior e preencher a deste ano corretamente.

Existem diversas etapas que você deve seguir e explico todas elas no Guia do Imposto de Renda na Bolsa: http://impostoderendanabolsa.com.br

Abraços

Boa noite, Diego.

Estou fazendo a declaração IR e estou com uma duvida. Em Janeiro de 2013 vendi umas cotas de FII e nessa operação apurei um lucro de R$ 36,56, mas como o valor do IR devido foi de R$ 7,31 não consegui gerar o DARF para pagamento, porque o minimo é R$ 10,00. Em 2013 só fiz essa negociação e ate hoje não paguei esse valor devido, como devo proceder? Na declaração de IR eu lanço o valor de R$ 36,56 no mes de janeiro e ele calcula automatico o valor de IR devido de R$ 7,31, mas como eu não paguei eu deixo R$ 0,00 no campo imposto pago? Como devo proceder? Esse valor de R$ 7,31 fica pendente na declaração? Aonde ele fica cadastrado na declaração como pendente?

Att,

Obrigado

Oi Marcos,

Está tudo certo. Você deve incluir este valor junto com o próximo IR devido para que o valor fique acima de R$ 10.

Gostaria de tirar uma dúvida no preenchimento de lucro de venda de ações/FIIs: Suponha que eu tenha tido um lucro líquido na venda de ações em um mês no valor de R$ 1.000,00. O imposto que deveria pagar seria de R$ 200,00. Contudo, no programa sobre cálculo de imposto da minha corretora indicava que como eu já tinha uma retenção de IR de, digamos, R$ 2,00, ele indicava que no preenchimento do DARF eu deveria colocar imposto devido de R$ 198,00. Agora no preenchimento do formulário de IR, eu coloco o lucro de R$ 1.000,00 e ele indica que eu deveria pagar R$ 200,00 de IR, mas na última coluna tenho que colocar o valor do DARF pago, ou seja R$ 198,00 e não tem um local onde possa ser colocado este adiantamento de 0,005%. Como devo preencher? Devo deixar simplesmente com esta diferença? Devo colocar este imposto pago na fonte na linha de IRRF da ficha de ações? Ou teria uma outra opção?

PS: Acho que neste meu caso não poderia colocar este IRRF no item 3 da ficha de “imposto pago/retido”, pois neste item só podem ser colocados valores que a compensação do imposto já não tenha sido efetuada.

Oi Marco,

O IRRF possui um campo especial para ele. Explico como preencher a declaração em detalhes neste Guia: http://impostoderendanabolsa.com.br Abraços

it must be hard to make a great idea, Cara daftar facebook just want to say a thanks.

Eu tenho negociado com fundos imobiliários e na venda de cotas durante este ano de 2014, eu tive prejuízo. Se hoje eu vender todas as cotas que disponho, não conseguirei compensar o prejuízo que tive. Posso compensar esse prejuízo com lucro obtido em negociações com ações? Se não, como compensarei esse prejuízo?

Olá Roberto,

Este prejuízo deverá ser guardado para compensar lucros futuros com outras operações de Fundos Imobiliários. Não é possível compensar esta perda com o lucro de ações.

Para mais informações de como este prejuízo deverá ser informado na declaração anual do IRPF veja o Guia completo de Imposto de Renda na Bolsa: http://impostoderendanabolsa.com.br

Abraços

Em 23 de julho de 2014 10:55, Disqus escreveu:

Oi, Diego.

Não sabia que tinha que pagar imposto sobre o lucro das cotas dos FII. Tive um prejuízo no mês de jan/2014 e um lucro no mês de fev/2014 o resultado com a compensação do prejuízo ficou em R$54,28 e pelo que eu entendi deveria ter pago um imposto no valor de R$ 10,85 até o final de fevereiro de 2014. Não fiz isso. O que posso está fazendo agora? Esse valor de R$ 10,85 eu coloco no sicalc para pagar a Darf? E como posso está declarando isso no IRPF 2015?

Aguardo seu contato.

Obrigada

Olá Mariana,

Você precisa informar este saldo de imposto a pagar na declaração de 2015. Na seção Renda Variável existe uma área para Fundos Imobiliários onde você deverá informar os lucros mensais, imposto devido e impostos pagos (no seu caso nenhum).

Para pagar o valor devido você deve ir no SICALC, emitir a DARF com multa e juros e pagar. Com o pagamento será feito este ano, ele só será informado na declaração de 2016.

Atenciosamente

Prezado Diego,

Sem dúvida, foi a melhor explicação que eu encontrei. Parabéns.

Restou-me uma dúvida. A taxa de custódia. É considerada custo de aquisição? Eu tenho uma corretora que utilizo exclusivamente para negociar FII.

Obrigado.

Lucas

Caro, como devo declarar o prejuizo? Minha dúvida é que quando há vendas de fundos imobiliarios há o desconto de IR na fonte. Fico temeroso de nao declarar as vendas mes a mes mesmo quando há prejuizo, pois os cálculos sao complexos e a receita pode querer tributar meu prejuizo achando que foi lucro, já que realizo muitas operações. Quero comprar o livro, há alguma promoção para quem assinar o Bussola?

Olá Diego, parabéns pelo site. Duas dúvidas:

1. O CNPJ que eu devo declarar é o do Fundo em si ou o da fonte pagadora, administradora do fundo no caso? No demonstrativo que recebi para o IR da BTG Pactual só veio o CNPJ da BTG mesmo. Já em outros informativos veio um CNPJ que parece ser do fundo.

2. No meu caso, eu só acumulei, não vendi nada, só comprei para longo prazo. Nesse caso tenho que prestar alguma informação na guia “rendimentos com operações com fundos de investimento imobiliário”?

muito obrigado

Olá Diego,

Não sei se ainda está respondendo estas mensagens, Mas agradeceria se concedesse a mim tirar uma dúvida para o IRPF2016. Tenho FII comprados a mais de um ano e estou em dúvida quanto a declaração de bens e direitos. O valor que devo colocar em situação em 31/12/2014 e 31/12/2105 é o mesmo? Já que não comprei nem vendi FII neste período? Agradeceria se a resposta também fosse para o meu email.

Caro Diego,

Poderia nos ajudar quanto a questão dos elevados custos das correspondências?

Fiz um post a respeito do assunto e a sua colaboração será bem vinda!

http://abacusliquid.com/cvm-regras-de-fiis/

Abraço

Uó!

Boa tarde !!

Me confundi na hora de calcular as vendas de ações e FII`s, onde juntando os valores vendidos não deu o limite de R$20.000, 00 da isenção (somente para ações), não percebendo que deveria ter recolhido DARF para o FII. Porém, agora no momento da declaração identifiquei este erro, onde deveria ter recolhido essa DARF sobre o lucro do FII que vendi. Como corrigir este equivoco ? Emito a DARF retroativa pagando a multa ou informo na declaração e o sistema calcula quanto de IR devo pagar ?

Excelente dia, Laio! Obrigada pelo seu comentário!

Como você não pagou a DARF de FII, é necessário pagar essa DARF retroativa com multa e juros.

A Bússola do Investidor dispõe da Calculadora de IR em atraso: http://bit.ly/calculadora-ir-atraso

Olá boa noite! Eu gostaria de tirar algumas dúvidas referente amortização de Fundo Imobiliário:

1º caso: Em 07/12/2020 houve uma amortização de cotas no valor de 90,00 por cota, entendi que tenho que baixar do meu custo em bens e direitos e, como o valor entrou em conta, já tem a contrapartida. Em 28/12/2020 esse mesmo fundo teve um resgate, e nesse resgate foi retido um IRF, e foi apurado prejuízo. O valor de prejuízo deve ser incluído na ficha de apuração de fundo imobiliário? Além disso, o valor da venda considero o bruto ou o líquido do resgate? Tenho que informar o IRF em algum lugar?

2º caso: Houve amortização de cotas em 08/2020 e resgate das cotas em 12/2020, sendo que não houve nenhuma retenção nesse caso, faço a apuração de lucro ou prejuízo normalmente?

3º caso: Houve amortização de cotas em 04/2020 e outra amortização de cotas em 05/2020, o que gerou saldo negativo no valor das cotas e, na posição de custódia do ano constam as quantidades de cotas com o saldo de R$ 0,00, como declarar nesse caso?

Desde já agradeço pela atenção.

Olá, Elisabete. Acreditamos que o artigo Imposto de Renda: Amortização de Fundos Imobiliários pode te ajudar!

Olá,

Poderia tirar 2 dúvidas?

1)POSSO COMPENSAR GANHO DE OPÇÕES EXERCIDAS (FUI EXERCIDO) ( TRANSAÇÃO NÃO DAYTRADE) COM PERDAS DE à VISTA, FUTURO, OPÇÕES DESDE QUE NÃO DAYTRADE?

2)GANHO EM FII POSSO COMPENSAR COM PREJUÍZO EM A VISTA, OPÇÕES, FUTURO NÃO DAY TRADE?

A PERGUNTA QUE RESPONDERIA ISSO SERIA A 658 DA RECEITA, MAS NÃO ABORDA FII

RENDA VARIÁVEL – COMPENSAÇÃO DE PERDAS 658 — É permitida a compensação de perdas com ganhos em operações de renda variável?

Sim. Para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas nas operações de renda variável nos mercados à vista, de opções, futuros, a termo e assemelhados, poderão ser compensadas com os ganhos líquidos auferidos, no próprio mês ou nos meses subsequentes, em outras operações realizadas em qualquer das modalidades operacionais previstas nesses mercados.

Olá, Márcio.

Você pode sim compensar lucros com prejuízos anteriores, desde que eles sigam as seguintes regras:

– O prejuízo deve ter sido declarado em todas as Declarações Anuais de Imposto de Renda desde o ano que foi obtido até o ano que deseja compensá-lo.

– O prejuízo só pode compensar lucros obtidos após sua própria obtenção. Assim se tiver lucro em Julho, Prejuízo em Agosto e lucro novamente em Setembro, você apenas pode compensar o lucro de setembro com o prejuízo de agosto.

Os prejuízos só podem ser compensados dentro das mesmas modalidades. Assim prejuízo em Swing trade só compensa lucro em Swing trade e prejuízo em Day trade só compensa lucro em Day trade. Isso vale entre quaisquer tipos de ativos, ou seja lucro em opções swing trade pode ser compensado por prejuízo em ETF swing trade. A exceção são os FIIs que tem seu cálculo separado. Assim lucro em FII somente pode ser compensado por prejuízo em FII.

Muito obrigado pela resposta.

Posso tirar mais uma dúvida?

Tenho prejuízos a compensar de R$ 6100 de IR não daytrade de 2020. Agora teria que pagar IR de opções de 97,50 e 500, paguei os 97,50 e esqueci que tinha direito à compensação? Como proceder? Tenho que ajustar agora ou pode ser na declaração de ir 2022/2021? Muito obrigado.

Olá, Márcio. O prejuízo continua e você pode só continuar compensando normal. É como se você tivesse escolhido não compensar, mas pode fazer isso depois. Claro que desde que você tenha declarado o prejuízo na declaração.

Sobre amortização, não há incidência do imposto de renda de pessoa física. Trata-se de devolução de capital, portanto ajusta-se na ficha Bens e Direitos, o valor da aquisição, reduzindo-o no valor da amortização, para quando ocorrer o resgate da cota, calcula-se o Ganho de Capital (preço de venda deduzido do valor de custo).

Está correta?

Olá, Vitória! Agradecemos o seu comentário.

É isso mesmo!!

Você não paga imposto, porque ele é retido na fonte. Você deverá informar o valor recebido de amortização em ‘Rendimentos Sujeitos a Tributação Exclusiva/Definitiva,’ e coloca essas informações na linha 06: “Rendimentos de aplicações financeiras”.

Depois, em “Bens e Direitos”, você vai colocar o valor do preço médio calculado pós-amortização, ou seja, vai reduzir a amortização do valor do preço médio do ativo. Conseguimos te ajudar? Qualquer dúvida, torne a nos chamar por aqui, vamos te ajudar!

Ola, nao moro no Brasil e dei saída do pais no imposto de renda. Assim nao faco mais declaracao. Como procedo em relacao a declaracao da renda que estou gerando em cima de um investimento em fundo imobiliario, que acabei de fazer? Muito obrigada.

Olá, Juliana. Tudo bem?

Primeiramente, agradecemos pelo seu comentário. Veja, se você já entrou com a Declaração de Saída Definitiva do País e está morando legalmente em outra pátria, você deve pagar os impostos do próprio local onde você reside atualmente.

Cada país tem suas próprias regras de como esse investimento deve ser declarado.

Por isso, recomendamos que você verifique com o órgão responsável local.

Boa tarde Gostaria de tirar uma duvida esse ano será a primeira vez que irei declarar imposto de renda vendi um veiculo e comprei em fundos imobiliários dando um montante de 30.000,00 não pretendo vende-los por enquanto, essa compra acarreta em alguma cobrança por parte do imposto de renda que devo pagar?

Olá. Alvaro! Obrigado pelo seu comentário. Veja, a compra dos fundos não irá acarretar em IR a ser pago.

O imposto de renda incide apenas nos lucros com compra/venda de fundos até o momento.

Uma vez que não houve venda, não tem lucro ou prejuízo para incidir o IR.

72 Comments

Prezado Diego, agradeço por sua orientação. Só há um problema que ainda não consegui solucionar no tocante à venda de cotas de fundos imobiliários. O programa da Receita apresenta erro que impede a gravação da declaração, quando se insere o valor do imposto retido na fonte (imposto pago/retido”, campo 3 “Imposto sobre a renda na fonte (lei n. 11.033/2004)”. Podes testar aí que verás que dá erro. Se alguém souber resolver este problema, agradeço desde já.

Olá Alesandro,

O erro aparece porque você deve ter operações em renda variável cadastradas se declarar o IRRF. Veja a imagem abaixo com o aviso dado pelo Programa IRPF: