Quando publiquei o eBook do Imposto de Renda na Bolsa e o artigo sobre como fazer a declaração de fundos imobiliários no imposto de renda, tentei explicar o passo a passo para que qualquer investidor consiga fazer tudo por conta própria.

Acho que consegui!

Pelas respostas dos investidores que acompanham o Blog do Bússola, o texto ajudou bastante. Porém, após alguns dias, começaram a aparecer dúvidas sobre como tratar a amortização de fundos imobiliários no imposto de renda.

E realmente este ponto eu não havia abordado até então. Como de costume, comecei minhas pesquisas sobre o assunto e percebi que não havia praticamente nada muito claro sobre o tema. A solução foi recorrer a (não tão agradável) leitura das regras normativas da Receita Federal.

DICA: Em nossa Ferramenta de Cálculo de IR, você pode cadastrar seus fundos imobiliários, que todo o cálculo do imposto será feito automaticamente para você.

.

Índice

Muitos investidores ainda confundem os rendimentos do fundo imobiliário com as amortizações. Não faça isso! Estes rendimentos são completamente diferentes, não só para fins tributários, mas também para apurar sua rentabilidade. Veja a diferença entre rendimentos e amortizações:

.

São aqueles créditos isentos de imposto de renda, que pingam na sua conta todo mês, provenientes da receita que o Fundo de Investimento Imobiliário (FII) teve explorando o imóvel que é proprietário. Exemplos de fundos bom pagadores de rendimentos são os que possuem um imóvel com forte geração de aluguel.

.

São os pagamentos referentes a devolução do capital investido inicialmente no fundo, referentes ao término do prazo do fundo, ou à liquidação do fundo imobiliário.

.

Por implicarem em ganho de capital, as amortizações seguem a alíquota vigente sobre estes rendimentos: 20% sobre os lucros auferidos.

No entanto, apesar de existir a incidência de IR, diferente do que ocorre no imposto em ações e no lucro sobre a venda de cotas de Fundos Imobiliários, não cabe ao investidor a responsabilidade de recolher o imposto neste caso. Esta á uma responsabilidade do administrador, que retém o valor referente ao pagamento do IR.

Em resumo, você não precisa se preocupar em recolher imposto de renda sobre as amortizações pagas por seu fundo imobiliário, uma vez que os lucros terão imposto retido na fonte.

.

Não ter que recolher o imposto de renda por conta própria no caso das amortizações, não significa que o investidor não deve declara-las em sua declaração anual de imposto de renda (IRPF). Neste caso, o procedimento é simples e basta que você copie as informações do informe de rendimentos enviados à você pelo administrados do fundo.

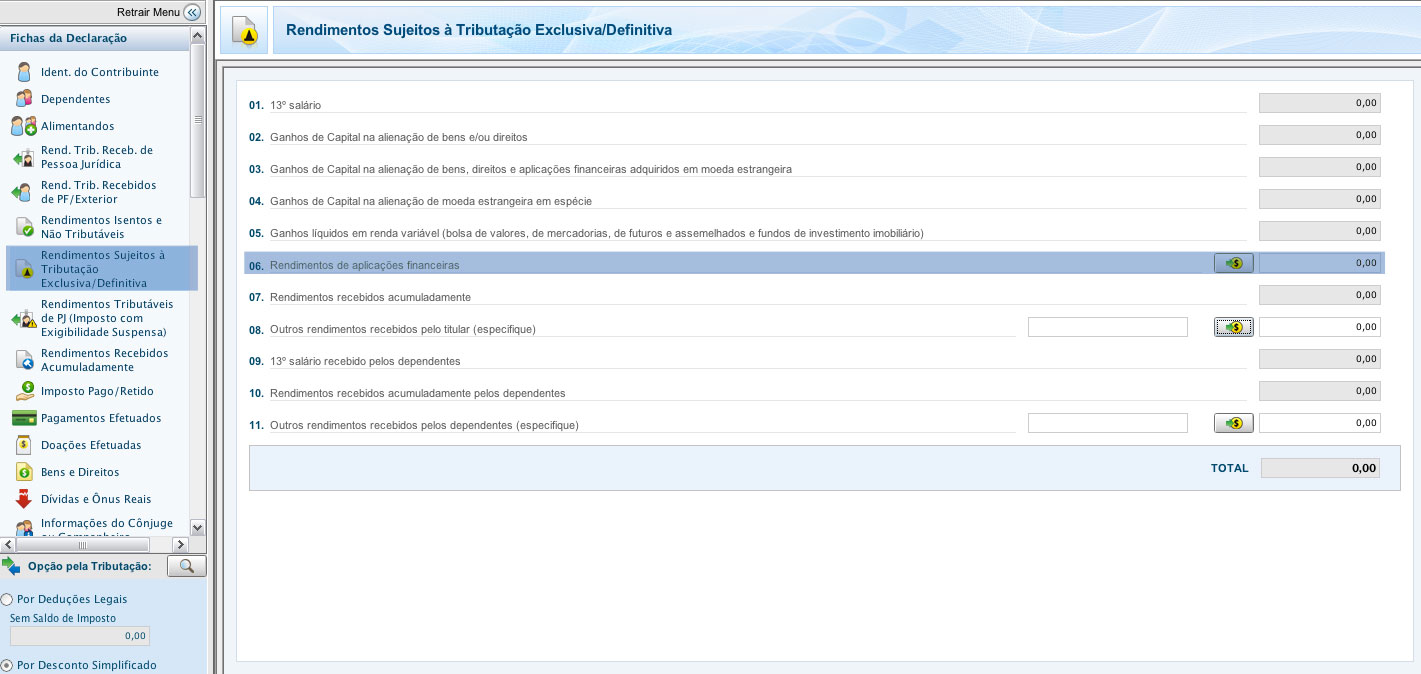

No programa IRPF da Receita Federal, você deve ira até aba Rendimentos Sujeitos a Tributação Exclusiva / Definitiva, e colocar essas informações na linha 06. Rendimentos de aplicações financeiras, e clicar no botão da moeda com a seta verde, conforme mostrado na imagem abaixo:

.

.

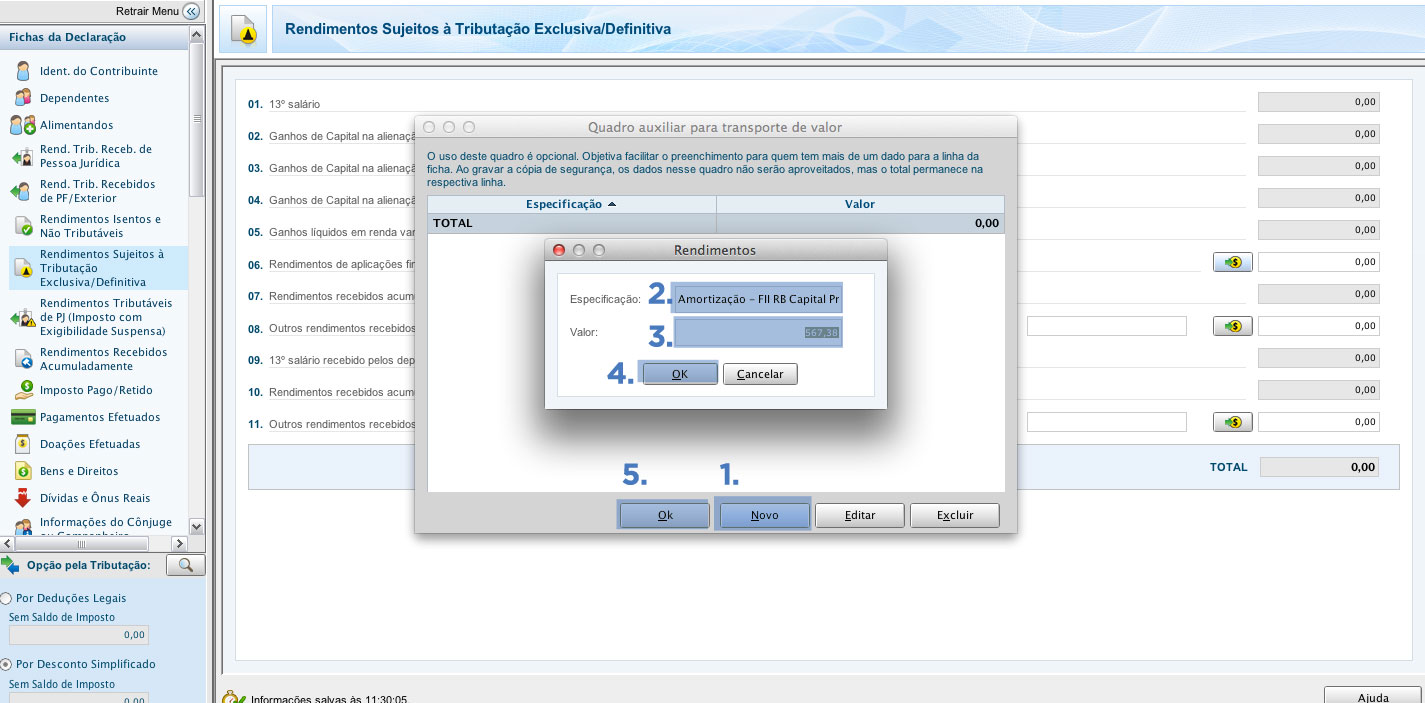

Na janela que irá se abrir você deverá clicar no botão Novo (1) preencher o primero campo com “Amortização – Nome do fundo pagador – CNPJ do fundo” (2), preencher o segundo campo com o valor líquido pago (3), clicar em OK (4). Caso tenha outras amortizações para declarar, repita o procedimento e após terminar clique no segundo botão OK (5).

.

.

Veja os principais trechos da tributação na fonte dos ganhos de capitais em fundos imobiliário, que pode ser encontrada na instrução normativa 1.022.

Art. 29. Os ganhos de capital e rendimentos auferidos na alienação ou no resgate de cotas dos fundos de investimento imobiliário por qualquer beneficiário, inclusive por pessoa jurídica isenta, sujeitam-se à incidência do imposto sobre a renda à alíquota de 20% (vinte por cento).

§ 1 º Os ganhos de capital ou ganhos líquidos serão apurados:

I – de acordo com os procedimentos previstos no art. 45, quando auferidos:

a) por pessoa física em operações realizadas em bolsa e;

b) por pessoa jurídica em operações realizadas dentro ou fora de bolsa;

II – de acordo com as regras aplicáveis aos ganhos de capital na alienação de bens ou de direitos de qualquer natureza, quando auferidos por pessoa física em operações realizadas fora de bolsa.

§ 2 º Para efeito do disposto no inciso I do § 1 º , as perdas incorridas na alienação de cotas de fundo de investimento imobiliário só podem ser compensadas com ganhos auferidos na alienação de cotas de fundo da mesma espécie.

§ 3 º O resgate de cotas previsto no caput está sujeito à retenção do imposto sobre a renda na fonte, e ocorrerá somente em decorrência do término do prazo de duração do fundo ou da sua liquidação, sendo o rendimento constituído pela diferença positiva entre o valor de resgate e o custo de aquisição das cotas.

§ 4 º No caso de que trata o § 3 º , o administrador do fundo deverá exigir a apresentação da nota de aquisição das cotas, se o beneficiário do rendimento efetuou essa aquisição no mercado secundário.

.

Espero que tenha sido útil, e fico no aguardo do seus comentários, sugestões e críticas!

Olá André,

Muito obrigado por suas observações, de fato o artigo original não estava correto. Fiz as devidas correções.

Abraços!

Muito bom seu artigo, mas não “zera” as dúvidas: a declaração de ajuste anual do IR apresenta duas situações distintas para registrar venda com de cotas de fundos de investimento imobiliário com lucro: tanto pode ser GANHOS DE CAPITAL, com regras próprias (isenção até 40 mil reais, sem amortização de prejuizos, código 4600) e outra situação chamada de GANHOS DE RENDA DE CAPITAL, sem isenções mas possibilidade de resgatar prejuizo passado, código 6015.

A pergunta (que técnicos da receita NÃO SOUBERAM me exclarecer) é: quando é um e quando é outro?

Conejo, veja o que escrevi aqui: http://tetzner.wordpress.com/abc-dos-fiis/comment-page-1/#comment-16478

Olá Conejo,

Nos FIIs existem os ganhos de capital e relação ao valor da cota. Estes ganho são sempre tributados em 20% e não possuem qualquer isenção, conforme a legislação especifica.

Veja: http:/imposto-de-renda-em-fundos-imobiliarios/

Não estou familiarizado com outro modo de tributação além deste.

Abraços,

Sempre que ocorre o pagamento de amortização existe uma redução igual no valor patrimonial e proporcional no valor de mercado da cota. Consequentemente, em uma situação de venda, muito provavelmente as cotas serão vendidas por um valor nominal menor do que o que foi originalmente pago. Assim, as amortizações recebidas deverão ser levadas em conta no momento da alienação das cotas, caso contrário poderia parecer que as cotas foram vendidas com prejuízo (dispensando o pagamento de imposto), quando na verdade podem ter sido vendidas com lucro. O cálculo de lucro no momento da alienação deve ser ( [valor de venda das cotas] + [total de amortizações recebidas] – [valor pago inicialmente pelas cotas] ). Dessa forma pode-se apurar o lucro na alienação das cotas levando em consideração as amortizações.

Ao incluir as amortizações como rendimentos na declaração, deve ocorrer uma redução igual de valor na posição dos fundos correspondentes, caso contrário indicaria um aumento de patrimônio irreal.

Olá Antonio, obrigado pelas informações.

Para amortizações pagas antes de o encerramento do fundo, concordo que este processo seria o mais adequado. No entanto, não encontrei nenhuma instrução normativa que define esse ajuste no valor da cota no momento da venda. Você poderia apontar a fonte desta sua informação

Abraços,

Diego, algumas dúvidas. a) Como pode a amortização ser considerada ganho de capital se eu continuo com as mesmas cotas que comprei? Exemplo: comprei 100 cotas de HTMX11B no mês 3. No mês 5 recebi X reais de amortização, mas continuei com minhas 100 cotas. O preço de mercado continuou sendo regulado pelo próprio mercado. O ano acaba e eu continuo com as cotas, não vendi nada. Onde houve ganho de capital? b) se o imposto é recolhido pelo administrador do FII, eu não deveria informar em algum lugar na minha declaração? Senão como a receita vai saber se ele recolheu corretamente? c) você poderia informar outras fontes para essa informação sobre amortização? É que li parte da IN 1022 e não ficou claro como tratar a amortização. Desde já agradeço.

Olá Roberto,

a) A amortização nada mais é do que a devolução do capital principal. Quando uma amortização é paga, consequentemente o valor da cota fica menor e não o número de cotas que diminui.

Somente haverá ganho de capital quando o valor total que você receber em amortizações for maior do que o valor pago inicialmente pela cota.

b) Quando o administrador do FII recolhe imposto de renda você recebe um informe de rendimentos, orientando o que deve ser preenchido em sua declaração. No seu caso o administrador ainda não recolheu IR, uma vez que o fundo ainda não foi liquidado.

c) Como você pode ver pelos comentários, este tema ainda é um pouco ambíguo em alguns tópicos. Você pode ver outras referências no comentário do André Bacci abaixo.

Abraços,

Diego, e quanto aos FIPs imobiliários? Qual seria a vantagem considerando os aspectos tributários?

Oi Natália,

Veja que os FIPs são “Fundos de Investimento em Participações’, ou seja, no caso de FIPs imobiliários compram participações em empresas que administram ou possuem imóveis.

Por estarem investindo em empresas e não em imóveis diretamente não tem o benefício fiscal dos FIIs, que investe, diretamente nos imóveis e a tributação é feita diretamente na fonte.

Abraços.

Muto bom! Essa eu não sabia.

http://www.ricodinheiro.com.br

Possuo um FII que além dos rendimentos, fez amortizações mensais. Estou ciente de como e onde devo lançar os rendimentos e amortizações. A pergunta é com relação à Declaração de Bens: Devo subtrair do calor constante da Situação em 31/12/2013 o valor das amortizações e lançar o resultado no campo Situação em 31/12/2014? Em qualquer hipótese devo informar no campo Discriminação o somatório das amortizações ocorridas no ano base?

Abraço,

Thomaz

Estou com a mesma duvida do Thomaz, ou seja, se devo ou não abater o valor recebido como amortização na Declaração de Bens?

Boa noite Diego!

Gostaria que comentasse como fica o cálculo do custo médio da aquisição de um FII que fez a famigerada amortização. Cito um exemplo: em 06/05/16 o BRCR11 fechou em R$105,39. Neste mesmo dia, este fundo ficou ex-dividendos, distribuindo valores da seguinte forma: R$5,154 como rendimento tributável recolhido pelo fundo, R$11,15 como amortização de cotas não sujeitas ao IR e R$4,502 como rendimento normal do fundo, totalizando R$20,81 bruto por cota. Após isso, a cotação foi atualizada para R$84,58 (105,39-20,81). Possuo as mesmas cotas, porém no meu controle e na calculadora de IR está indicando que estou com prejuízo de aproximadamente 20%, sendo que na sexta está posição estava em torno de 0%. Gostaria de saber como atualizar o custo médio da aquisição.

Parabéns pelo trabalho!

18 Comments

Mais um ótimo artigo!

Parabéns pelo trabalho que estão fazendo no Blog do Bússola, já virei leitor frequente.

Abraço, Julio

Nossa, Diego… Muita muita calma com esse andor!

Os artigos inicias dessa IN se referem a fundos de investimento em geral. Fundos aberto, em especial. Fundos imobiliários são fundos fechados, primeiro, e não admitem cotas fracionárias, segundo. É impossível ter come-cotas em FII!

Outra coisa é que não tem IR para ganho de capital *dentro* dos fundos. É isento, sendo o ativo de base imobiliária (Lei 8.668 artigo 16-A e parágrafos). Existe o ganho de capital (outro, artigo 11 dessa IN) que ocorre no caso de negociação de cotas, que é de responsabilidade de apuração e pagamento do cotista, assim como nas ações (e ao contrário da afirmação geral que ganho de capital de FII ser todo ele na fonte).

Existe sim uma situação que tem apuração de IR na fonte do FII… mas só depois que o fundo se encerra, tendo a administradora que cobrar as notas de corretagem de quem adquiriu as cotas no secundário. Isso está nessa mesmo IN, artigo 14. Declarar que teve rendimentos de tributação exclusiva/definitiva sem um informe de rendimentos disso (ou se o fundo não morreu ainda) é pedir para parar na malha fina. Não vai coincidir!

Ou seja… a única situação prevista que gera IR por amortização de cotas de FII é o caso de fundo fechado (artigo 14), só no caso do fundo ser encerrado (parágrafo 1) ser acima do preço de custo (parágrafo 2), só depois de exigido as notas de corretagem dos cotistas pelo administrador do fundo (parágrafo 3).

Isso sem falar na IN 1.022, que fala do mesmo assunto…