Muita gente fala que não existe fórmula mágica para ficar rico.

Bem, estas pessoas estão certas. (Desculpe se eu te desapontei, mas você já deveria saber disso…)

No entanto, nem tudo está perdido!

Existe sim uma fórmula, que não é mágica, mas que faz coisas incríveis ao se investir dinheiro. Uma delas é fazer você ter R$ 1 milhão ao invés de R$ 479.485, após economizar R$ 1.500 por mês durante 27 anos, investidos à uma taxa de 5% ao ano.

Faça aqui o Download Grátis da Calculadora do Milhão.

Índice

Ok, matemática não é o seu forte, vamos falar de dinheiro então.

Eu acho essa fórmula incrível por dois motivos: pela simplicidade e pelo que ela nos mostra.

O Valor Total de seus investimentos no futuro depende de 3 variáveis:

Ok Diego, ma saté agora não vi nada “mágico” nisso…

Está bem, antes de entender melhor cada uma desta variáveis, vamos entender como os juros compostos funcionam e porque eles são de GRANDE ajuda ao investidor.

Imagine que você tem R$ 1.000 para investir por 10 anos e pode escolher entre duas opções abaixo.

Investimento 1:

Investimentos 2:

Como bons investidores, ante de fazer nossa escolha vamos ver o que teríamos em cada uma delas:

| Ano | Investimento 1 | Investimento 2 | Diferença (1-2) |

| rende 10%, juros simples | rende 8%, juros compostos | ||

| 0 | R$1.000 | R$1.000 | R$0 |

| 1 | R$1.100 | R$1.080 | R$20 |

| 2 | R$1.200 | R$1.166 | R$34 |

| 3 | R$1.300 | R$1.260 | R$40 |

| 4 | R$1.400 | R$1.360 | R$40 |

| 5 | R$1.500 | R$1.469 | R$31 |

| 6 | R$1.600 | R$1.587 | R$13 |

| 7 | R$1.700 | R$1.714 | (R$14) |

| 8 | R$1.800 | R$1.851 | (R$51) |

| 9 | R$1.900 | R$1.999 | (R$99) |

| 10 | R$2.000 | R$2.159 | (R$159) |

Como você pode ver, o investimento 2 que rende 8% ao ano ganhou mais no longo prazo. Percebeu por quê?

Com juros compostos você recebe os rendimentos também sobre os juros já recebidos, enquanto que com juros simples você recebe juros somente sobre o investimento inicial (os R$ 1.000).

Seu dinheiro vira uma “bola de neve” que vai aumentado cada vez mais.

No investimento 1 você recebeu R$ 100 (10% x R$ 1.000), enquanto que no investimento 2 você recebeu R$ 80 (8% x R%$ 1.000). Ok, o investimento 1 ganhou aqui.

Mas isso começa a mudar com o passar do tempo, a medida que o dinheiro começa a acumular no investimento 2!

No investimento 1 você recebeu os mesmos R$ 100, enquanto que no investimento 2 você recebeu R$ 166 (R$ 1.999 x 8%).

Bem melhor não é mesmo!

Agora vamos entender cada uma das 3 variáveis que expliquei no início deste artigo e como cada uma delas afeta o desempenho do seus investimentos:

Em nosso exemplo investimos R$ 1.000 e ganhamos outros R$ 1.159 após 10 anos, se investirmos R$ 10.000 ganharíamos outros R$ 11.159. Não há muita novidade até aqui certo?

Mas o que você deve ter em mente é que diferente do nosso exemplo onde só investimos no início, você pode fazer investimentos adicionais ao longo dos tempo. Por exemplo, investir R$ 1.500 todos os meses.

Em outras palavras:

DICA: Quanto maior a parte de sua renda que você economizar, maior será o crescimento do seu patrimônio.

Em nosso exemplo o investimento de 8% rendeu mais que o de 10% somente por causa dos juros compostos. (Por que você acha que os bancos cobram nos empréstimos juros compostos??)

Em uma situação em que os dois investimentos considerassem juros compostos, obviamente o de 10% teria um resultado superior desde o início.

Atualmente o fator rentabilidade é o que tem sido o maior desafio aos investidores. Como já comentei anteriormente, investimentos antes considerados boas alternativas hoje já são uma péssima alternativa, como é o caso da rentabilidade de poupança menor que a inflação.

Para que seu dinheiro cresça, é importante escolher investimentos que ofereçam um retorno potencial interessante. Seja no Tesouro Direto, em fundos de investimento, ou até mesmo em ações de boas empresas.

DICA: No longo prazo, alguns pontos percentuais a mais na rentabilidade anual fazem uma grande diferença.

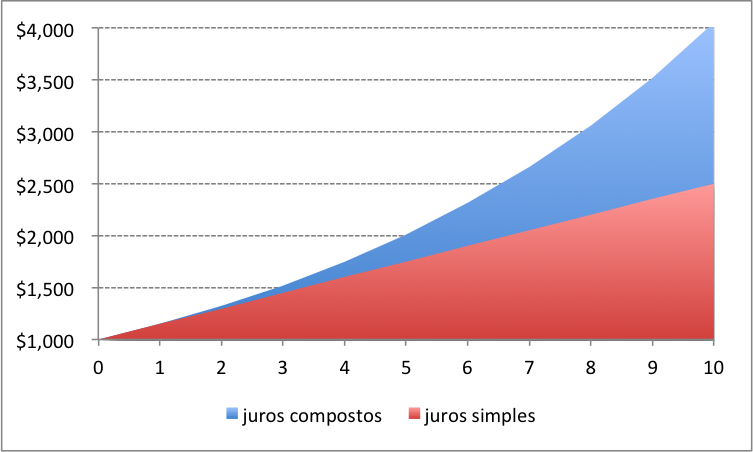

Justamente pelo princípio da bola de neve, quanto mais tempo você deixar seu dinheiro rolando, maior vai ser a quantidade de juros compostos que você vai receber a cada período.

Como você pode ver no exemplo, o crescimento é em ritmo exponencial, ou seja, a cada mês que você deixar seu dinheiro investido irá ganhar mais que no mês anterior.

DICA: Encare o efeito bola de neve como um incentivo para investir no longo prazo e evitar utilizar esse dinheiro para outros fins fora do seu plano de investimento.

Veja na imagem abaixo a evolução de dois investimentos com rentabilidades iguais, porém em em juros compostos e outro em juros simples.

Embora os juros compostos não vão deixar você rico do dia para noite, eles vão fazer uma grande diferença no longo prazo dos seus investimentos.

O investidor que conhece o funcionamento dos juros compostos não subestima o valor de alguns pontos percentuais a mais na rentabilidade de um investimento e também não se contenta em deixar seu dinheiro parado, sem investir ou perdendo da inflação.

Espero que tenha gostado deste artigo e que tenha sido útil para você. Não deixe de escrever suas observações e dúvidas nos comentários abaixo e clicar nos botões de compartilhamento aqui ao lado.

Bons investimentos!

O ponto de vista é exatamente esse. As pessoas não pensam no longo prazo e veem somente o hoje e o agora sem ter noção dos juros que poderiam estar ganhando ao invés de estar pagando. Certa vez li outro excelente artigo sobre esse tema do blog O Pequeno Investidor (http://opequenoinvestidor.com.br/2013/05/juros-compostos-antes-a-favor-do-que-contra/), onde ele mostra em alguns números como os juros compostos podem te ajudar (e muito), assim como tem o poder de ‘derrubar’ facilmente uma pessoa.

O importante é que nós temos noção desse poder e tentamos sempre mostrar a essas pessoas melhores caminhos mesmo recebendo olhares de estranho que praticamente nos chamam de ‘mão fechada’ ou algo do tipo. É como sempre digo pra mim mesmo, não é fácil sentar numa cadeira e buscar aprofundamento em tantos assuntos para se ter conhecimento melhor na área e no longo prazo uma qualidade de vida melhor. É mais fácil sentar em frente a TV com vários carnês ao redor e reclamar das coisas (da economia, do chefe, do preço de tudo).

Fui longo nesse comentário mas mesmo assim acho que fui claro com a minha idéia. O seu trabalho nesse blog é excelente Diego, sempre que tenho amigos que se interessam pelo assunto falo do seu trabalho aqui! Espero que continue com o trabalho. Ahh, e também acho que já percebeu que ganhou um leitor assíduo! Grande abraço.

Mais uma vez um ótimo comentário Rayan! Você tem toda razão e por aqui trabalhamos para mudar esse pensamento na cabeça do “brasileiro médio”. Obrigado por nos ajudar nessa tarefa recomendando o Blog! 🙂

Grande abraço e seja sempre muito bem vindo!

Oi Bom dia , adorei o artigo , obrigada.

Sei que vou ter que estudar muito se eu realmente quiser investir , mas hoje quero começar por algum lugar já entendi que é juros compostos , mas onde se falz ?? qual o nome do investimento? chega no banco e diz quero colocar mil reais em algum lugar que tem juros composto?

Na verdade já fiz algo parecido…rsrsrsr mas eles dizem que tem que depositar todo mes?

Olá Karen,

O investimento correto sempre vai depender de seus objetivos, porém o Tesouro Direto oferece alguns título que são ótimos exemplos de investimento que utiliza juros compostos. Abraços

Bom dia! Muito bom o artigo, parabéns!

Gostaria de saber quais investimentos trabalham com juros compostos? Como verificar isso sozinho? Por exemplo: TD, CDB’S, LCI, LCA, etc.

Outra questão é sobre a previdência privada, ao invés de eu fazer um plano da previdência, estou pensando em comprar um título do Tesouro Direto (TD) com vencimento em 2050, dessa forma obterei um ganho muito maior que na previdência, procede isso que mencionei? Obrigado.

Diego

Me dá uma dica ai, se eu coloco todo mês R$ 1.000,00 no Tesouro+ipca+2035, quando comprei foi pactuado uma taxa de 6,10 a.a e depois as outras aplicações foram variando essa taxa por exemplo segundo mês foi 6,14, terceiro 6,03, como faço para saber qual foi a rentabilidade no final de um período? Terei que tratar cada valor separadamente?

conteúdo de qualidade parabens, hoje em dia está difícil, vou compartilhar e fiz questão de deixar meu comentário, obrigado!

Olá. Muito interessante este artigo. Agora entendi bem a diferencia entre o simples e o composto.

Uma pergunta sobre a formula, provavelmente estou errando algumas coisas, mas se substituo os valores com aqueles do exemplo o resultado ficará altíssimo:

Tot = Q*(1+R)^T Tot= 1000*(1+8)^10

onde estou errando?

o R é porcentagem, logo seria 8/100 que é 0,08

=1000*(1+0,08)^10

=1000*(1,08)^10

=1000*2,158924..

=2158,92…

E se o tempo for calculado em dias? Suponho que eu poderia fazer t = dias/365, mas tem um jeito melhor? E o imposto de renda? E qual a diferença entre taxa e indexador? Exemplos: TCPA31 – 15/10/2022 Taxa: 7,30%; Indexador: IPC-A; IR: Isento; Minimo: 1.037,85. Ou CMDT23 – 15/02/2021 Taxa: 9,80%; Indexador: IPC-A; IR: 15,00%; Mínimo: 1.194,61. Qual o melhor?

12 Comments

Muito bom o artigo! As pessoas não tem noção do quanto esse fator pesa nos investimentos no longo prazo. Já ouvi muita gente dizer que não vale a pena investir com rendimentos de 0,5 a 1% ao mês por que é uma mixaria e preferem ‘torrar’ o dinheiro. Talvez se procurassem ler mais artigos como esse e outros conteúdos do tipo tivessem uma melhor visão sobre o assunto. Parabéns Diego! Abraço.

Exatamente Rayan! Já conversei com muitas pessoas que preferem por exemplo investir na poupança ao invés de LFTs do Tesouro Direto “porque a diferença é muito pouca”.

Infelizmente essas pessoas não tem ideia do poder dos juros compostos no longo prazo e como o tempo faz as coisas ficarem realmente diferentes.

Minha teoria é que o mesmo acontece com as pessoas que se endividam. Acham que vão pagar só uma parcela de R$ 40 (por exemplo) durante 5 anos. Na realidade quando considerado o poder que os juros compostos poderiam ter sobre esse dinheiro, essas pessoas estão pagando um valor altíssimo!

O que acha disso?