Você já percebeu que investir na poupança não é um bom negócio: a rentabilidade está menor que a inflação e não parece que as coisas vão ficar diferente disso nos próximos anos.

Procurando o que fazer para não perder dinheiro, começou a entender melhor o que é Tesouro Direto e como ele funciona. Agora imagine que seja o dia 08/03/2013 e você resolve finalmente fazer sua primeira compra!

Escolheu comprar o título chamado NTN-B que é “indexado a inflação e oferece retorno de IPCA + 4,5% ao ano”. Isso é bem mais do que a Taxa Selic atual e com certeza mais do que a poupança.

Após 30 dias (em 07 de junho de 2013), vai tranquilamente olhar seu saldo e descobre que:

“PERDEU 14% DO SEU DINHEIRO!!”

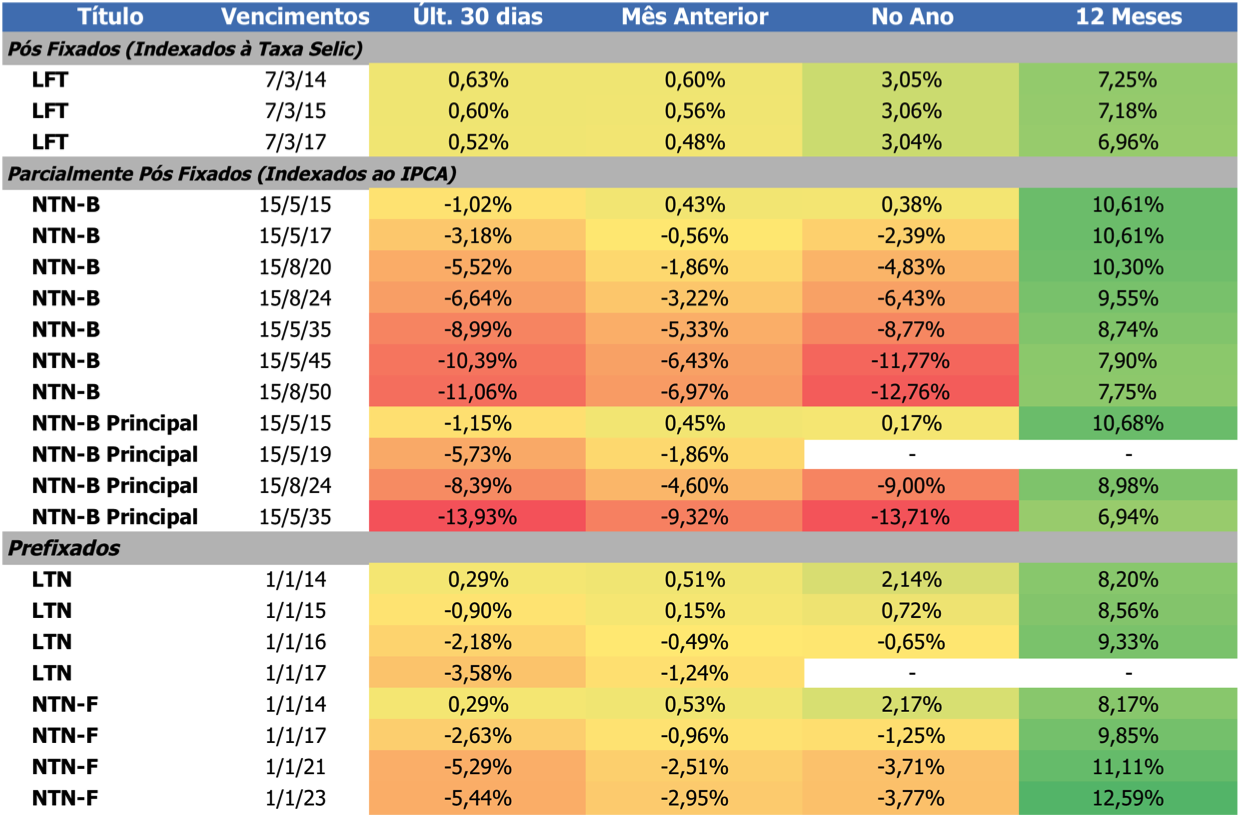

Angustiado, você verifica se por engano não comprou ações da OGX (OGXP3). Mas não! Você realmente conseguiu perder 14% em um único mês investindo no Tesouro Direto… (veja na imagem)

Como todo bom investidor, você se acalma e antes de fazer qualquer coisa tenta entender o que aconteceu.

Índice

Em primeiro lugar você deve entender que o Tesouro Direto é ao mesmo tempo: mais seguro que a poupança e mais arriscado que um fundo multi-mercado.

Em outras palavras:

O Tesouro Direto não é um único tipo de investimento.

Na realidade existem 3 tipos de títulos que você pode comprar, e dependendo da escolha e das condições econômicas, investir em título do Tesouro Direto pode dar errado sim.

Portanto, é fundamental entender as diferenças e riscos entre cada um deles (entenda isso em detalhes no artigo “O que é Tesouro Direto“):

Agora vamos ao centro de tudo isso:

A diferença entre um título pré fixado e outro pós fixado está muito além do nome. Na realidade são duas coisas totalmente diferentes do ponto de vista de investimento.

Vamos entender melhor as características de cada uma delas:

Risco: nenhum

Rentabilidade: baixa

Indicação: investimentos de curto prazo

Título: LFT

O conceito fundamental no “pós fixado” é que (como o nome diz), a rentabilidade é definida após decorrido o período.

Portanto se a taxa Selic foi de 10% ao ano durante todo o ano e você tinha uma LFT durante este período, sua rentabilidade será de exatamente 10%.

Caso no meio do ano o Banco Central aumente a Selic para 11%, ao final do ano você terá uma rentabilidade de 10,5%.

(Para entender como esta conta é feita, veja este ótimo artigo do Rafael Seabra).

Na prática o investidor só irá saber de fato quanto ganhou de rentabilidade após passado o período de investimento, uma vez que não podemos saber os valores futuros da taxa Selic.

Risco: baixo

Rentabilidade: moderada

Indicação: investimentos de médio e longo prazo

Títulos: LTN e NTN-F

Nos títulos Pré Fixados, como o nome diz, a rentabilidade que o investidor terá ao final do investimento é definida no momento da compra do título:

Comprando uma LTN que paga 10% ao ano, com prazo de vencimento de 10 anos, após terminados os 10 anos você terá 159% de rentabilidade [((1+10%)^10)-1]. Em outras palavras, terá 2.6x o dinheiro investido, uma bela rentabilidade não é mesmo?

Porém nem tudo é céu azul quando falamos nos títulos pré fixados! Como você viu aqui em cima, estes títulos são investimentos de risco baixo, porém somente para o médio longo prazo.

“Mas se no vencimento do título eu vou ter toda essa rentabilidade garantida, qual é o risco então?”

Sim amigo investidor, você tem razão quando fala “no vencimento do título”, mas o risco está justamente no meio tempo disso, quando o valor do seu título pode variar de acordo com as taxas de juros (taxa Selic) e com a inflação.

É sobre isso que vamos falar agora:

Com os títulos pós fixados não há mistério, sua rentabilidade será definida pelos juros do período e todo mundo fica feliz. E quanto aos p’re fixados? Bem, a;i a coisa fica diferente:

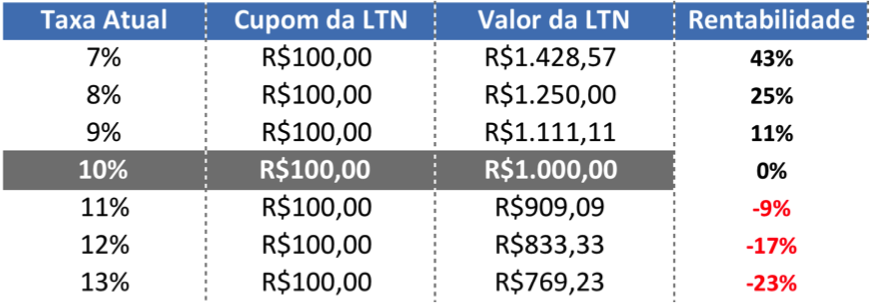

Imagine que você investiu R$ 1.000 em na LTN que falei acima, com rentabilidade definida em 10% ao ano. Portanto está definido que você irá receber R$ 100 para cada ano de investimento.

Até aqui sem problemas certo?

Agora suponha que o Banco Central resolva aumentar a Selic e a mesma LTN que você comprou agora está sendo negociada com uma rentabilidade exigida de 11%.

Sabe o que aconteceu?

Resposta: Você perdeu dinheiro.

Entenda que com a taxa de retorno em 10%, e ganhando R$ 100 por ano, você devia investir R$ 1.000. Agora, com o aumento dos juros, para se ter 11% de retorno ganhando os mesmos R$ 100 ao ano, é preciso pagar somente R$ 909,09 ( 100 / 11%) no título.

Veja na tabela abaixo, com os cupons (pagamento de juros) fixos em R$ 100, como o valor do investimento irá variar de acordo com a rentabilidade exigida:

Obs: as contas aqui estão simplificadas, para entender melhor como tudo isso é calculado, veja este ótimo artigo do Samy Dana, explicando sobre as LFTs.

Como você pode ver:

Esta maior variação de ganhos e perdas resultam em um investimento mais arriscado, em que você pode realmente perder dinheiro no curto prazo, diferente do que acontece no títulos pós fixados.

No entanto, perceba que como seu título é pré fixado, caso espere até a data de vencimento no final você irá ter exatamente a rentabilidade que havia pactuado: os 10% ao ano. Portanto não tenha medo de investir em títulos pré fixados no médio longo prazo.

Você deve ter percebido que ficou faltando falar dos títulos indexados ao IPCA. Deixei eles para o final de propósito, pois agora que você já sabe bem a diferença entre pós e pré, fica mais fácil entender esse aqui.

As NTN-B são uma mistura entre o título pré fixado e o pós fixado: sua rentabilidade é parcialmente definida no momento da compra e parcialmente definida após.

Rentabilidade NTN-B = Inflação no Período + Taxa Pré Fixada

Isso os mostra duas coisas:

1. A NTN-B está parcialmente protegida das variações nas taxas de juros: as variações referentes à inflação serão replicadas na rentabilidade, de modo que o investidor não irá perder ou ganhar dinheiro com variações na inflação.

2. A NTN-B está parcialmente sujeita aos riscos de variações na taxa de juros: a parcela pré fixada de sua rentabilidade irá atuar exatamente como nos títulos pré fixados. Note que esta parcela são justamente os juros reais da economia (Selic – Inflação).

Portanto o valor das NTN-B irá variar de acordo com as variações nos juros reais:

Como você pode ver, o Tesouro Direto oferece títulos bastante diferentes entre si. Embora você sempre possa investir nas LFT (pós fixadas) sem correr risco nenhum, existem alguns momentos econômicos que você deve evitar investir em determinados títulos públicos para não perder dinheiro:

Quando está ocorrendo alta nos juros, seja por conta do aumento da inflação ou por aumento no risco do país que faz o juros reais aumentar. Como vimos, nestas horas o valor atual de seu investimento irá desvalorizar já que serão exigidas taxas maiores para estes títulos.

Quando está ocorrendo queda nas taxas de juros, seja por conta de recuo na inflação ou por conta de queda no risco país (menores juros reais).

Quando está ocorrendo um aumento no “risco país” e consequentemente os juros reais também estão. Um aumento no rico país ocorre quando ocorre uma piora na capacidade do governo honrar suas dívidas.

DICA: Pela rentabilidade dos títulos na tabela é possível entender por qual momento a economia Brasileira está passando agora.

Deixe seu palpite nos comentários abaixo!

Mas o principal some ou não some nessa volatilidade de rentabilidade negativa Diego?

Oi Gerson,

Os títulos indexados a inflação estão sujeito às variações nos juros reais (livres de inflação), pois é esta a parcela pré fixada de suas taxas.

O juros reais estão associados principalmente ao risco país, que cresceu mais de 25% no último mês, fazendo os juros reais aumentarem em uma proporção maior que a inflação. Este é exatamente o ciclo econômico que estamos passando agora (infelizmente).

Abraços,

Excelente artigo! Sobre os títulos pré e pós fixados sempre vai depender do perfil de cada investidor a da visão que ele tem para um futuro de curto, médio e longo prazo! A ditado de ‘não colocar todos os ovos em uma só cesta’ serve tanto para variação dos tipos de investimentos como também para o investimento somente no tesouro direto! Mais uma vez, parabéns pelo Blog Diego, e é sempre bom está acompanhando esse assunto. Abraço!

Olá Diego. Muito esclarecedor o Blog, mas tudo ainda parece uma sopa de letrinhas.

Gostaria de saber se existe algum titulo que é indicado para complementar a aposentadoria, pois ja tenho um PGBL e sou bem disciplinado quanto a aplicações mes a mes. Pretendo me aposentar daqui a 25/30 anos, pois tenho 32 agora. Obrigado. Rafael

Diego, antes de mais nada parabéns pelo site. Eu tenho uma duvida ! tenho NTN-B (2035) desde 2012….claro que ela está muito no negativo, se ela vai me pagar o que foi pactuado a mais de um ano, eu posso afirmar que haverá uma boa alta para compensar o prejuizo atual ? Entao seria um bom momento para coprar mais dessa NTN-B ?

Olá Mario,

Infelizmente em investimentos nunca podemos afirmar nada, somente trabalhar com as probabilidades…

Abraços

olá, Diego,estou por fora desse investimento .me explique se juros desse investimento serão depositados diretamente na minha conta ou o juros e o montante devem ser sacados só no dia do vencimento.

Olá Sérgio,

Alguns títulos pagam juros semestrais, enquanto outros não pagam nada. No entanto todos podem ser parcialmente resgatados quando você desejar.

Abraços

Oi, Diego! Adorei o seu post! Não sei se você já respondeu a essa pergunta (são muitos comentários, não consegui ler todos): eu sou uma das que conseguiu perder dinheiro com títulos do Tesouro… tenho titulos NTN-B Principal com duas datas de vencimento diferentes. A minha dúvida é: mantenho o que tenho aplicado neles ou vale a pena trocar por títulos não atrelados à inflação, mesmo perdendo dinheiro devido ao resgate antecipado?? Obrigada!

Neste caso, acredito eu, que você ainda não tenha perdido dinheiro. Só perderá com a venda destes títulos. Acredito que deva esperar o vencimento e assim não perder seu investimento.

Olá Hirley,

Veja que atualmente você já perdeu dinheiro, pois se vender seus títulos receberá menos do que pagou para compra-los. No entanto, antes de toma qualquer decisão é importante tentar entender quais são as perspectivas para estes títulos no futuro.

Abraços

Oi Diego se eu entrar com pouco investimento no Tesouro Direto posso depois investir mais capital ou fico só com o primeiro investimento? Posso investir mais capital naquele título ou tenho que fazer outro?

Olá Luciene, belo gato!

Você pode investir mais dinheiro no Tesouro Direto quando desejar. Porém os preços dos títulos variam diariamente, além de ocasionalmente alguns deles vencerem. Portanto dificilmente você irá comprar um título pelas mesmas condições que comprou os anteriores, porém você pode comprar do mesmo tipo sim.

Abraços

Diego tenho uma dúvida, comprei NTN-B principal – 2035, pois acho que as taxas são melhores do que os planos de aposentadoria do mercado, então não pretendo resgata-los antes do prazo, entretanto os juros são pagos semestralmente, mas não consigo visualizar, só visualizo o rendimento negativo e o valor atual do título. Esses juros só vou ficar sabendo do valor deles no final ? Dentro do site do tesouro não deveria ter um extrato dos juros ?

Olá Alex, o valor dos juros é fixo, assim como o pagamento do principal. O que vai variar é o valor pago na compra, em função das taxas de juros vigentes no momento,

Abraços

Tenho muita NTN B Princ, entao estou neste grupo que teve perdas. É recomendado a swing entre as que temos e as atuais, visto que o custo e taxas estao muito melhores hoje? Há uma calculadora para verificar se é possivel fazer a troca com lucro (ou melhor, reduzindo perdas)? Parabens pelo seu post. Vejo por ai, inclusive na midia especializada um tratamento errado a quem procura informação. Até um tempo atras recomendavam NTNB Princ (entre outras) e agora recomendam LFT, sem explicar que houve prejuizos, mantendo a balela do “risco zero” etc..é desrespeito.

Oi Alexandro,

Recomendar um papel frente a outro seria somente especulação da minha parte. É preciso analisar o cenário econômico e ver o que parece fazer mais sentido para você. Que bom que gostou do artigo!

Abraços

agradeço a resposta. O artigo realmente é muito bom com argumentos indiscutíveis e dados concretos, sem ufanismo ou, como já disse, sem tratamento infantil a quem busca informaçao.

o lance seria trocar pelo mesmo papel, realizando a perda (diferença entre o valor pago e o vlr precificado a mercado) e substituir pelo mesmo papel, que agora é mais barato e rende mais. O que eu gostaria muito era de uma calculadora. Mas acho que posso usar uma comum (a do miguel longini e do prof samy dana da fgv-sp, por ex) e simplesmente colocar os dois, o velho, e novo papel. para isto alem de ver os montantes totais (mantendo o antigo ou começando um novo), posso considerar como perda a diferença de preços de compra e o custo de oportunidade (tipo poupança ou inflação, por exemplo). Desculpe se me alonguei.

Diego, você conhece alguma calculadora que simule a evolução patrimonial de um NTN-B pela pactuação, antes do vencimento?

No sentido do investidor poder comparar o que ele provavelmente terá de retorno ao final do vencimento com o preço de mercado.

Obrigado

Olá Hugo, não conheço nenhum sistema assim.. Caso encontre por favor me avise!

Abraços e obrigado

Olá Diego, eu possuo a maior parte do meu investimento no NTNB de 15/08/24 e de 15/05/2035. Como a perda está sendo alta, gostaria de saber se devo mudar de carteira, ou esperar o IR atingir 15% ou deixar até o vencimento, pois não pretendo usar este dinheiro tão cedo. Se eu deixar até o vencimento não terei perdas?

Obrigada

Olá Andrea,

Se deixar até o vencimento você terá uma rentabilidade positiva, porém poderia ter ganho muito mais se tivesse comprado estes títulos agora por exemplo. Sugiro tomar a decisão gradualmente ao invés de deixar ou mudar tudo de uma só vez.

Tente entender as projeções e expectativas para o futuro e aloque seu dinheiro proporcional as probabilidades dos cenários possíveis.

Abraços

Prezado Diego, seu blog é muito bom e esclareceram algumas dúvidas a respeito do Tesouro Direto. Estou iniciando minha carteira de investimentos agora e tenho dúvidas em quais títulos investir momentaneamente. Inicialmente, não tenho intenção em investir em títulos a longo prazo devido ao baixo valor que estou disponibilizando nos investimentos (inicialmente em torno de R$ 300,00 ao mes). Gostaria de juntar uma pequena quantia ao longo dos meses, para depois redistribuir meus valores para outros planos. Atualmente estou com um Fundo de Investimento Referenciado DI, onde eu aplico todo o meu salário e nele recebo juros diários (pouco, mas recebo, diferente da poupança que so receberia nos aniversários) e quando preciso pagar alguma conta ou utilizar de outra forma eu faço o resgate apenas do valor necessário. Além disso, pretendo guardar os R$ 300,00 reais em alguma outra aplicação que ainda não tenho certeza. Estou em dúvida entre LCI (LEtras do Crédito Imobiliário) ou um título público a curto prazo. Gostaria de uma sugestão quanto a estes investimentos e sobre qual tipo de título público poderia investir a curto prazo, digamos em torno de 1 a 2 anos, para que eu possa após o vencimento reinvestir?

Olá Talles,

Títulos pós fixados (LFTs) são melhores para quem irá precisar do dinheiro no curto prazo. Isso porque o valor não sofre perdas com as variações nas taxas de juros e sempre dão um rendimento positivo.

Abraços

Olá Diego, boa noite! Sou um iniciante no mundo dos investimentos, estou lendo bastante o seu blog e tem me ajudado muito a entender esse mundo. Então, recentemente abri uma conta em uma corretora para poder negociar os títulos do Tesouro Direto e como ainda estou engatinhando, resolvi depositar minha grana em um título pós-fixado para não correr riscos e ainda assim ganhar um pouco mais que em uma poupança. Só que eu sempre tive essa dúvida… minha média salarial gira em torno de 2.000 reais, e eu gostaria de destinar R$100,00 em um título pós fixado, todo mês, já que não disponho de muito para investir de cara. Essa é uma boa prática? Ou eu deveria pensar em comprar um título completo? Digo, se o valor de um título vale $1000, e eu compro 0,1 desse título (de acordo com o valor mínimo estipulado de 10%), o ideal seria eu investir os meus R$100,00 até completar os R$1000,00 do valor do título ou continuar comprando o máximo que eu puder até a data de vencimento? Quando eu deveria parar de investir os meus R$100,00 mensais?

Obrigado!

Olá Alexandre,

Comprar um título completo ou uma fração não faz a menor diferença. Sua rentabilidade % será a mesma independente de quanto você comprar. Procure economizar e investir o que conseguir guardar o quanto antes. Não faz sentido se apertar agora para investir mais do que poderia e nem esperar para investir tudo no futuro.

Abraços!

Uma outra coisa que tenho bastante dúvida é quanto a compra dos títulos mensalmente. Se hoje eu estou comprando um título a 6% de rentabilidade e no próximo mês eu compre o mesmo título a 8%, o que prevalece? Melhor, como funciona?

Obrigado!

Oi Alexandre,

Cada compra terá a rentabilidade pactuada no vencimento. Não existe uma que prevalece, o que vale são as rentabilidades somadas de cada compra.

Abs

Entendi! E no caso desse rendimento subir, como exemplifiquei de 6 para 8%, o ideal é perder um pouco do dinheiro investido no título anterior, vendendo para adquirir o novo, ou comprar o novo título e manter o antigo ou ainda, ao invés disso, investir em uma NTNB e esperar os cupons para reinvestir em novos títulos?

Obrigado!

Abrs!

Bom dia Diego, parabens pelo post

desculpa se alguem ja perguntou isso mas quero começar a investir agora pensando na aposentaria,

minha situaçao é a seguinte, tenho 27 anos e quero investir um valor de 5% do salario hoje seria r$100,00 e nao pretendo fazer saques desse investimento e nem vender antes do vencimento, qual titulo vc compraria?

Olá Paulo,

Não é possível dar recomendações de investimento sem antes conhecer bem o perfil da pessoa, seus objetivos, grau de risco, etc. Como o seu caso é para a aposentadoria e mais de longo prazo, cabe uma diversificação de seus investimentos e para isso seria interessante conversar com um profissional da área.

Abraços

Diego obrigado pela atençao, so mais uma pergunta voce acha que é um bom negocio investir em 0,1 de uma LTN 010118 e esperar o vencimento em 2018 para vender?

Diego, verificamos que o dinheiro de investimentos feito no Brasil estão indo embora, devido a recuperação do EUA e parte da Europa. Com isto o Brasil para reter parte deste dinheiro deverá subir as taxas de juros tentando segurar estes investidores, não é hora de comprar as LFT baseado na taxa selic que só esta crescendo?

Oi Edmur, as LFTs são convenientes independente dos movimentos das taxas de juros, porque são pós fixados. No entanto, em momentos que os juros estão subindo, não é uma boa ideia se comprometer com um título pré fixado. Abraços

Olá Diego. Ótimo blog e excelentes posts.

Tenho uma dúvida. Pela marcação a mercado, o valor dos títulos varia diariamente, como tenho acompanhado os valores via internet, vejo que algumas vezes um titulo, especialmente as NTN-Bs de vencimento de longo prazo, diminui seu valor durante um período e depois de estabiliza, ou até aumenta seu valor depois.

A pergunta é: se eu acompanhar as valores diariamente, e comprar o título assim q o valor parar de cair e se estabilizar – ou seja, pagarei no momento menos reais do que uma semana antes, por exemplo – eu perco ou ganho dinheiro na hora do resgate? (considerando ficar com o título até o vencimento)

Em outras palavras, se eu pagar menos por um título hoje do que há uma semana, eu recebo menos no regaste? Ou eu recebo o mesmo valor?

Obrigado e abraços!

Oi Raphael, no vencimento você recebera exatamente o mesmo valor. No entanto, perceba que sua rentabilidade seria maior quando pagar menos pelo título. Abraços

Entendi. Então, de fato, vale a pena comprar os títulos quando os valores deles estão mais baixos?

Acaba funcionando um pouco parecido com o mercado de ações (melhor comprar na baixa, e vendar na alta), não é?

Obrigado! Abraços!

Exato Raphael. Porém isso vale para título pre fixados somente.

Bom dia Diego , parabens pelo blog. Comprei NTNB e recebi agora o primeiro juros semestral, a minha pergunta é, esse juros que veio é a inflacao mais a pactuada ou somente a pactuada?

Oi Rubens, esse valor é pré determinado, porém equivale a rentabilidade de juros mais inflação, no momento da compra. Abraços

Ok Diego , obrigado pelos esclarecimentos , parabéns pelo seu blog , muito útil , abs

Enviado via iPhone

Diego, excelente blog! Venho aplicando em NTN-B principal desde 2010. Em

apenas um vencimento (05/2015) observo variação positiva. Nos demais

vencimentos só sofrimento (19, 24 e 35). A minha pergunta é a seguinte:

se por exemplo houver uma sinalização de que a Selic chegue em 2015 a

12%, o que poderia ser considerado um teto, quem está comprado em NTN-B

hoje teria grandes perspectivas de ganhos, ou não? Se a Selic vai

continuar subindo nos próximos anos e se vc tem uma estratégia de longo

prazo, pra aposentadoria (no meu caso daqui há 16 anos ou mais) a melhor

estratégia seria continuar comprando ou aguardar a Selic atingir um

teto?

Tudo bom Diego Wawrzeniak, parabéns pelo blog. Ainda fiquei com uma dúvida, o pré é melhor investimento para médio e longo prazo, e o pós para curto prazo. Ok!

O que seria médio? Por exemplo, eu desejo investir por 1 ano, ou no máximo 2 anos, para pegar a renda e utilizar para viagem de férias por exemplo. Contando que seja 1 ano de investimento, qual a melhor opção? pós, pré ou poupança mesmo?

Muito obrigado,

Campos.

OLÁ Diego,

Meus investimentos estão bem diversificados, sendo que a maior parte está na NTNB de 24. Não tenho pressa em resgatar. Quero deixar rendendo. . Minha pergunta é: Possuo um valor para aplicar, cerca de 5 mil reais. Onde voce considera que eu deveria investir?

Obrigada.

Olá Andrea,

Seria muita imprudência minha lhe dar recomendações de investimento desta maneira. É preciso primeiramente realizar uma analise detalhada do seu perfil, objetivos, etc.

Sugiro conversar com um profissional especializado no assunto.

Abraços

2014-03-07 10:55 GMT-03:00 Disqus :

Ola Diego! Estou tentando entender por que as LFTs valem mais à pena com subida da SELIC, considerando que vou retirar somente no vencimento. Mesmo com o rendimento das LTNs subindo, e momentaneamente existindo uma desvalorização do meu título, ainda assim o rendimento pré-fixado (atualmente) é maior do que a LFT. Se você pegar LTN a 12,5% a.a., contra LFT com SELIC 11% a.a., não há o que discutir, certo? Claro que, se a SELIC aumenta, seria mais interessante esperar ela atingir seu pico para assim conseguir o melhor rendimento pré-fixado. Mas com estes valores atuais, comprar LFT para ir acompanhando a SELIC aumentar (digamos, num prazo de 2 anos), não é desvantagem? Estou pensando no meu valor futuro, quer dizer, se vou obtiver 12,5% a.a., por que investir para acompanhar a SELIC, se ela rende menos que os 12,5%? Só consigo ver duas desvantagens: (1) caso queira vender antes do vencimento, com SELIC subindo, vou perder rentabilidade; (2) se eu esperasse um pouco mais, o rendimento seria maior, mas ainda assim, já estou conseguindo muito mais do que a poupança, em termos de rendimento líquido. Pelo que vejo, deixar de ganhar não é necessariamente perder, por que dificilmente conseguiremos prever períodos como 2 anos, não é?

Diego, bom dia, possuo muitos NTNB 2035 e com taxas variadas, de 4,30% até 7,11%, pergunta, eu consigo vender essas com taxas de 4,30% ou quando anuncio a venda para o tesouro direto ele recompra qualquer um, tem como eu escolher qual titulo com a taxa mais baixa eu posso vender? obrigado.

Oi Carlos, é vendido sempre o mais antigo. Nã se pode escolher qual taxa vender porque na pratica não faz diferença. Abs

Diego, pode me explicar porque não faz diferença?

Grato,

Bom dia Diego,

Estou realizando uma ”poupança” para o período da faculdade, a recuperá-lo no término da mesma( dentro de 3 anos). Disponho de um montante na faixa de mil reais inicial, pretendendo aumentá-lo durante o período. Qual investimento, em títulos, seria o mais recomendado, visto que preciso de algo que não envolva tanto risco. A princípio não busco grandes valorizações, apenas um investimento certo que me traga algo mais vantajoso do que a nossa incrédula poupança e suas taxas ridículas. O que você me indicaria nesse momento??

GILBERT EMPRÉSTIMO empresa é atualmente dar empréstimos a clientes graves e interessados, também oferecemos crédito a particulares, empresas e cooperar corpos em baixa taxa de juros, condições de empréstimo determinante, valor do empréstimo entre a soma de 2.000,00 a 3.000.000,00 USD. Empréstimo para o desenvolvimento de empresas uma expansão edge / negócio competitivo.

Oferecemos os seguintes tipos de empréstimos

* Empréstimos pessoais (Secure e quirografários)

* Empréstimos de negócio (Secure e quirografários)

* Empréstimo de consolidação

{Preencha O Formulário Empréstimo Abaixo}

Nome …

Nome do meio ….

Montante necessário …….

Ocupação ….

Duração do empréstimo ..

renda mensal ….

Finalidade do empréstimo …..

país de Resident …

Idade …

Telefone celular …

envie-nos para termos e condições do nosso serviço. para mais informações envie um email para:

robin_smoak@outlook.com

gilbertloanfirm@yahoo.co.uk

oi,quero mudar da poupança para aplicar em algo que possa me levar à dois objetivos no longo prazo: uma viagem à europa(passando por quase todos países do oeste;e o outro é aumentar o capital para ter uma base para arriscar mais e ficar milionário de 5 a 10 anos(possível?);espero fazer a viagem daqui entre 5 ou 8 anos…;tenho 1100 na conta já e atualmente 250 reais mensais disponiveis mas com real possibilidade de aumento pra 400 p/mes…;ainda tenho pouco conhecimento financeiro;que plano vc indicaria? tenho 29 anos….

Procure investimento programado, e aloque parte do seu capital em renda fixa, como o tesouro direto. E parte em renda variável, em ações. Estude o mercado, escolha empresas sólidas, uma carteira diversificada e bem montada pode trazer rendimentos em torno de 30% ao ano.

Ola,

Uma vez comprado um titulo, como ficaria a declaração IR?

Abç

Olá Everton,

O IR é retido na fonte, portanto você não precisará se preocupar com o pagamento. No entanto é preciso declara os títulos que você possuir na declaração anual do IRPF. Abraços

Olá, Diego

Uma pequena duvida, digamos que 10 mil, qual seria a rentabilidade durante o período do investimento.

Tudo bom Diego! Disseste que em momentos que os juros estão subindo, não é uma boa ideia se comprometer com um título pré fixado. Mas se eu for investir por um tempo longo, comprando um título pré-fixado num momento como o atual em que os juros estão elevados, não garantiria uma retorno acima da média, considerando que ao longo tempo a média deve ficar num patamar inferior?

Caro Diego, no momento atual dos juros, seria ideal comprar quais títulos do tesouro direto?

excelente artigo

OLÁ SOU UMA SEMI ANALFABETA EM QUESTÕES DE INVESTIMENTO. PRECISO MUITO DE UMA AJUDA PARA VER A MELHOR OPÇÃO DE INVESTIMENTO NO MEU CASO. TENHO APROX 3.500,00 PARA INVESTIR EM TESOURO DIRETO E IREI PRECISAR DESSE DINHEIRO EM APROX DE 12 A 15 MESES . NESSE PERIODO GOSTARIA DE APLICAR APROX 300,00 POR MES… QUAL SERIA A OPÇÃO MAIS INDICADA?

Gostaria de saber porque os Títulos indexados à inflação ocorrendo um aumento do risco país não seria um bom investimento, sendo que o aumento dos juros reais também subiriam, isso não trará mais rentabilidade ao investidor nesse título? Abs

De que forma é calculado o valor presente nos títulos vinculados ao IPCA ?

Olá Diego,

Pode me esclarecer uma dúvida. Se entendi corretamente, se eu comprar um titulo atrelado a Selic e a mesma cair no period de vigencia do titulo estarei sempre lucrando com isto correto. Caso ela suba o ideal é manter o titulo até o vencimento para nao acarretar perdas. Procede??

No meu entendimento este seria o melhor momento para comprar atrelado a Selic visto que a mesma esta com valores altos e a tendencia é baixar com a normailização da economia. estou errado??

Considere uma NTN-F, cujo cupom é de 10 % a.a., quando o mercado deseja um retorno de 12% % a.a. Como o próximo de juros vai ser em 6 meses, podemos afirmar?

Pelo que entendi do artigo, e o momento atual do país, juros, inflação, a melhor opção hoje seria os títulos pós-fixados. Mas se os juros voltarem a cair, a inflação for controlada é melhor trocar de título.

Att. Anderson

ola Diego

tenho 100,mil na poupança quero investir no tesouro direto estou pensando e investir 50mil em pre fixada 50 mil em pos fixada acha valido ? este dinheiro e para minha aposentadoria pretendo começar a desfrutar dele se tudo der certo daqui uns 10 anos me ajuda ai kkkk

No momento atual, é bom comprar titulos indexados à inflação, que estão pagando IPCA, como a NTN-B Principal, com vencimento em 2019, ou atrelados à taxa Selic. Investir à longo prazo em pré-fixado pode ser um erro. Uma vez que nosso país está passando por um momento de grande instabilidade e incertezas economicas.

Olá Diego, tenho títulos LTN 010118. Com o cenário atual de instabilidade econômica e elevação dos juros, estou pensando em vendê-los antecipadamente e investidor o dinheiro em títulos atrelados à Selic ou comprar mais NTNB Principal 150519 que já possuo. O que você acha? Vale a pena a venda antecipada dos títulos LTN 010118? Obrigada!

Diego, se possível, me esclareça a

seguinte questão:

Fui ao site do tesouro direto e vi que tem

un título lá com vencimento em

15/08/2020 que paga 6,34% + IPCA

(vamos considerar 7,7%) e juros

semestrais.

Digamos que eu faça um investimento de

100k, baseado nesses valores que

apresentei o título irá render ((1+6,34%)*

(1+7,7%)-1) = 14,53% aa, ou seja, a cada 6

meses eu receberei 7.264 e em 2020

receberei o investimento que fiz (100k),

estou correto no meu raciocínio ou não é

assim que faz essa conta?

Outra questão, digamos que eu compre

esse título hoje (12/03/15), o tesouro irá

pagar os juros em 12/09/15 ou existe

algum calendário para pagamento desses

juros? o IPCA utilizado para pagamento

será o acumulado nesse período (março a

setembro)?

Nunca investi no tesouro direto e estou

tentando perder o medo…faz pouco tempo

que larguei a caderneta de poupança e

iniciei em LCI.

Obrigado mais uma vez.

como faço para acompanhar os rendimentos mensais de um titulo do Tesouro Direto considerando que ficarei com o mesmo até o seu vencimento e não sofrerei com as variações de mercado. eu gostaria de acompanhar a evolução de meu capital investido ( IPCA + taxa de juros pactuada) mensalmente.

Prezado Diego, por gentileza, o que seria um tempo de curto prazo, então propício, para investimento nos títulos LTF? Como saber se a taxa SELIC vai aumentar? Em sua opinião ela tende a aumentar?

Por favor me explique. Ao comprar uma LFT atrelado a Selic com prazo de vencimento para 2021, caso eu precise vender o título após 3 ou 4 meses ou 1 ano após a compra, é possivel vender o título? E como será a rentabilidade obtida neste prazo que eu fiquei com o título, uma vez que precisarei do dinheiro?

Olá Diego, primeiramente parabéns pelo Artigo, muito claro e objetivo.

Me esclareça uma dúvida:

Em Julho de 2012 comprei NTN-B vencimento 2035 com taxa de 4,39%.

Em Janeiro de 2013 comprei a mesma porém com taxa de 4,13% (a SELIC caiu 0,75 no período da primeira compra e desta, portanto estava com lucro neste título)

Até o momento Maio/2015 estou com prejuízo de 6,75%

Minha dúvida: Ao zerar o prejuízo devo resgatar, ou vale a pena aguardar a baixa dos juros, lembrando que na época de compra a SELIC estava entre 8% e 7,25%??

Desde já agradeço a atenção.

Entendi que devido o aumento dos juros gerou este prejuízo, porém

Wesley, é o seguinte.

Suas NTN-B representam um compromisso do governo em te pagar inflação acumulada + 4% a.a. em 2035.

Além de proteger seu dinheiro 100% contra a inflação, você vai ganhar 4% ao ano.

No entanto, hoje as NTN-B compradas hoje pagam 7% + Inflação… Ou seja, “ninguém quer comprar” os seus títulos antigos. Se você vendesse hoje, você sairia perdendo. É como tentar vender um carro antigo quando o modelo novo está mais em conta. Você será obrigado a abaixar o preço para vender.

Mas não se preocupe, porque – se você levar o título até o vencimento – você vai ter sua rentabilidade real acordada com o governo no momento da compra. Se você ficar com elas até 2035, vai receber os 4% ao ano + inflação acumulada.

O que eu recomendo é que você aproveite esse momento e compre algumas NTN-B agora, já que está pagando 7% e isso é muito bom.

Resumindo: Não venda suas NTN-B agora, ao invés disso compre um pouco mais aproveitando os juros altos!

– Explicação clara e objetiva, pbéns, lourival ctba/pr – 04/06/15

Ola pessoal me esclareca uma coisa por favor investir no ntnb hoje , o titulo era vendido 2.071,53 a taxa era de 6,55% passado umas horas estava por 2.060,53 a uma taxa de 6,53 % alguem me explica se e bom ou ruim isto ??

O Brasil está vivendo um momento de alta volatilidade (mudanças). Essa flutuação dos juros é reflexo do cenário incerto, mas a hora é ótima para investir em Tesouro IPCA+.

Hoje você acha NTN-B pagando 7% + Inflação, pode comprar porque o investimento é bom!

Mas atenção, não pense em vender antes da hora… Leve até o fim do vencimento!

Grande abraço

Obrigada, por nada, gostaria de saber a função do seu saber, pois é como ler um manual longo e chato!!!

Os lábios da sabedoria só se abrem para o ouvido do Entendimento.

Ou seja: para mau-entendedor, nem duas palavras bastam.

O texto é muito informativo e contém conhecimento que pode fazer a diferença entre riqueza e dificuldades financeiras. Uma pena que você não tenha se entretido com a leitura, mas que ao menos aprenda os ensinamentos.

Quanta ignorância Heliandra!! Procure se informar mais porque você, provavelmente deve estar perdendo dinheiro!!

Galera , por exemplo : na hora de vender uma NTN -B princ :

Não é possível escolher qual eu quero vender ????? Em outras palavras, como o sistema define qual o título entre as NTNB eu quero vender, uma vez que posso ter várias e com taxas diferentes : IPCA + 6,0 , IPCA + 5,45 , IPCA + 6,71….Faço essa pergunta pois na hora de vender só me aparece qual a fração do título quero vender e não a opção de escolha entre elas , ou seja, como posso saber que eu estaria vendendo a mais rentável ou não ?????

Só há perdas caso o investidor queira vender antes do prazo.

No vencimento a taxa acordada é paga, não gerando perda nenhuma.

O que pode acontecer é você ganhar menos do que gostaria.

Mas se você investe no TD e não gasta nenhum tempo acompanhando as decisões do Copom não pode reclamar mesmo.

Atualmente com a crise que temos e a alta na taxa selic que se manterá, segundo os analistas, alta até o fim de 2016, seria uma boa investir no Tesouro Selic? Estava pensando em investir 10 mil por pelo menos um ano.

Oi, atualmente vale a pena investir no Tesouro Selic? Eu gostaria de investir 10 mil durante um ano. A previsão é que a Selic se mantenha alta até o fim de 2016.

Obrigado pelas dicas, estou pesquisando bastante antes de começar qualquer investimento, o caso do tesouro direto me parecia atrativo e ainda parece um pouco. Tenho dúvida sobre essa infinidade de siglas que vejo, existe algum dicionário ou index desses termos?

eu nao entendi, no final eu vou ter menos do que o valor investido ou “somente” vou deixar de ter ganho esses 1% a mais?

tipo invisto 1000 a taxa prefixada de 10% depois de 12 meses tenho 1100

agora se a taxa sobe para 11 vou ter os mesmos 1100?

eu nao entendi, no final eu vou ter menos do que o valor investido ou “somente” vou deixar de ter ganho esses 1% a mais?

tipo invisto 1000 a taxa prefixada de 10% depois de 12 meses tenho 1100

agora se a taxa sobe para 11 vou ter os mesmos 1100?

amigo, estou aplicando todo mês um certo valor num título NTN-B-PRINCIPAL PARA 2015, ou seja pra daqui a 19 anos como uma poupança pra minha filha. Porém verifiquei agora que é muito ano, comecei a investir em 2015. Hoje já tenho 10 mil lá. Falta portanto 19 anos para o vencimento do título e todo mês invisto mais nele mesmo. MInha dúvida é a seguinte: e se eu resolver sacar este dinheiro daqui há 10 anos por exemplo? eu perderei dinheiro? como devo fazer agora? me arrependi por programar por 20 anos, queria programar por no máximo 10 anos meu investimento, ou seja, ciclos de 10 anos ou 5 anos. 20 ANOS ficou muito tempo para esperar. O que o senhor me sugere? pois possa ser que eu tire o dinheiro daqui pra lá sem esperar o vencimento e as perdas com isso? fiquei preocupado. Agradeço uma sugestão do que eu devo fazer.

95 Comments

De fato, a pouco mais de 1 mes quando a SELIC estava em 7,25% o NTN-B PRINCIPAL (2035) era vendido a mais de 800 reais com pouco mais de 4% de taxa pré-fixada. Hoje com a SELIC em 8% ele é vendido a 740 reais e uma taxa pré-fixada de 5,31%. Agora, o que acontece pra um titulo indexado a inflação perder 14% em um mês? Sendo que a inflação temos todos os meses? E nisso ai eu perderia 14% do principal, assim como pode acontecer na renda variavel? Isso que não entrou na minha cabeça

Acho que eu entendi… Lendo o artigo do outro blog que você colocou o link. O preço pago no dia do vencimento do título é igual pra todos. A diferença é que, quem comprou com os juros mais baixos pagou mais caro do que quem comprou com os juros mais altos. É isso mesmo Diego?