Diferente do que acontecia há alguns anos, investir na poupança é cada vez mais uma péssima escolha.

Mesmo assim, todo mês eu vejo as notícias de que mais e mais brasileiros resolvem investir seu dinheiro na poupança.

Isso faz sentido?

A verdade é que existem diferentes coisas acontecendo no Brasil que levam a isso.

Entre elas:

No entanto, nada disso é justificativa para que você e outros milhões de brasileiros percam dinheiro investindo em algo que não é bom!

Pensando nisso, resolvi juntar as 5 mentiras sobre investir na Poupança que você não deve acreditar de jeito nenhum. E não deixe de compartilhar essas informações com quem ainda não sabe.

Vamos lá:

Índice

Não pense que é só colocar dinheiro na poupança para começar a ganhar. Muito pelo contrário!

Com o cenário econômico atual, estamos em uma situação onde a rentabilidade real da poupança está negativa. Ou seja, o investidor está na verdade perdendo dinheiro.

Sim, perdendo dinheiro!

Rentabilidade real é quando descontamos a inflação dos rendimentos e encontramos quanto de dinheiro você realmente ganhou.

Por exemplo: se a inflação for de 6% e a poupança render só 5%, o seu dinheiro perdeu poder de compra; os preços aumentaram mais do que seu patrimônio.

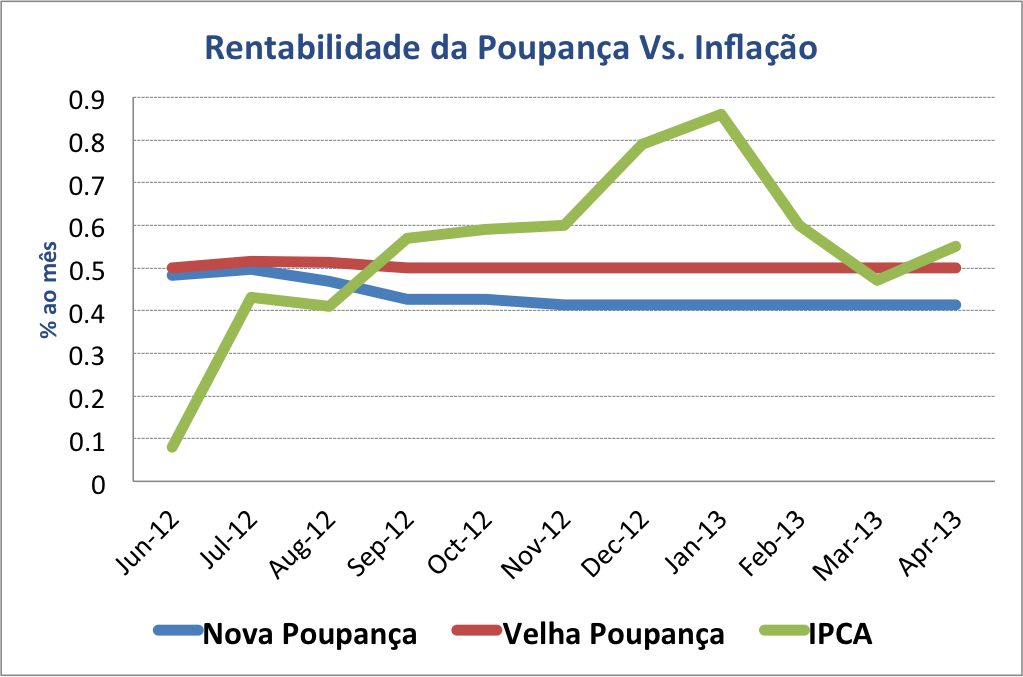

Para piorar, saiba que se você tem dinheiro na poupança já está perdendo dinheiro desde setembro de 2012!

Veja no gráfico abaixo: todos os meses em que a linha verde do IPCA (índice oficial de inflação) ficou acima das outras linhas, sua rentabilidade na poupança não foi o suficiente para bater o aumento da inflação.

Para piorar um pouco mais, vale lembrar que a rentabilidade do mês é perdida quando o saque é feito fora da data de aniversário. Ou seja, no dia do mês em que a aplicação foi inicialmente realizada.

Tudo isso deixa a rentabilidade ainda mais comprometida e deveria fazer você evitar investir na poupança.

Muitos investidores investem na poupança em busca de um porto seguro. Acham que independente do que aconteça seu investimento estará à salvo. Isso é mentira!

Apesar da poupança ter um risco muito baixo, ela não é o investimento menos arriscado. Você pode sim perder o dinheiro que está aplicado na poupança.

Como seu dinheiro da poupança fica depositado em um banco, caso ele quebre você conseguirá recuperar somente os investimentos de até R$ 250.000. Esse é o valor garantido pelo Fundo Garantidor de Crédito. Ele foi aumentado no dia 30/04/2013 e antes era de R$ 70.000.

Lembre-se de que não é tão raro um banco quebrar, seja no Brasil (Banco Panamericano, Banco Cruzeiro do Sul, Banco Santos) ou até mesmo nos Estados Unidos (Lehman Brothers, Bear Stearns).

A única exceção é a Caixa Econômica Federal. Nesse caso, o próprio governo garante 100% do valor investido no caso de quebra do banco.

Existem algumas coisas que você pode fazer para acabar com esse risco, caso tenha mais do que R$ 250.000 investidos na poupança:

1. Ter poupanças em outros bancos, colocando no máximo R$ 250.000 em cada uma

2. Ter uma poupança na Caixa Econômica Federal

Muitos investidores começam a investir na poupança porque a maioria do bancos não exige um valor de investimento mínimo. Fica muito fácil investir valores pequenos.

No entanto, a poupança não é a única opção para quem tem pouco dinheiro para investir. Muito menos a melhor delas.

O Tesouro Direto é do governo brasileiro e tem o objetivo de vender títulos públicos diretamente aos investidores pessoa física. O valor de investimento mínimo é de R$ 30 e você faz o investimento pela internet, sem sair de casa.

Para saber mais veja o artigo: O que é Tesouro Direto.

DICA: Para substituir a poupança, a melhor opção são as LFT (Letras Financeiras do tesouro), que são pós fixadas assim como a poupança. Ou seja, não correm o risco de perdas com aumentos nas taxas de juros.

Para investir basta ter conta em uma corretora de valores. Veja como escolher uma corretora de valores.

Diferente da poupança que só tem até R$ 250.000 garantidos pelo FGC, os títulos do Tesouro são 100% garantidos pelo Tesouro nacional.

2. Rende mais

Pelas novas regras da poupança, quando a taxa Selic estiver em 8,5% ou menos ao ano, a poupança renderá 70% da Selic mais a TR. Acontece que, hoje em dia, mesmo tendo isenção de imposto de renda, a poupança perde para o Título do Tesouro que paga 100% da Selic, a LFT.

3. Oferece Mais Opções

Além do título indexado a Selic, você também pode investir em títulos indexados à inflação (IPCA) ou títulos pré fixados.

4. Imposto de Renda Regressivo

Embora a poupança seja isenta de imposto de renda, os títulos do tesouro direto contam com um incentivo. Quanto mais tempo você ficar com eles, menor será a alíquota de imposto de renda que você deverá pagar.

Existe, no entanto, uma desvantagem em relação à poupança: a liquidez do investimento. O Tesouro Direto garante a recompra dos títulos todas às quarta feiras. Você não pode contar com este dinheiro para o dia seguinte, por exemplo. Já na poupança a liquidez é imediata.

É verdade que ao investir na poupança seu investimento escapa de altas taxas de administração que ele teria que pagar em determinados fundos de renda fixa. No entanto, isso não quer dizer que não existam alternativas melhores.

Para começar, os bancos podem cobrar tarifas pelos saques realizados na poupança a partir do segundo saque mensal. Além disso, os bancos também podem cobrar pela transferência de dinheiro da conta poupança para uma outra conta, mesmo que ela seja da mesma titularidade.

Veja dicas para economizar nas tarifas.

Tudo bem que nenhuma dessas tarifas é algo exorbitante. Mas elas mostram que em alguns casos até mesmo investir na poupança não é “grátis”.

Voltando ao ponto anterior de que existem alternativas: existem corretoras de valores que não cobram taxas de administração para investir no Tesouro Direto. Você pode encontrá-las facilmente usando nossa comparação de corretoras.

Quem te falar que investir em outras coisas é difícil, é porque NUNCA tentou.

Apesar de investir na poupança ser relativamente fácil (só precisa de RG, CPF e comprovante de residência), você ainda tem que ir pessoalmente até a agência bancária para fazer isso.

Para a grande maioria dos outros investimentos, nem sair de casa você precisa. Basta estar conectado à internet para tomar suas decisões.

Além disso, existem inúmeros recursos gratuitos que vão te ajudar a aprender e investir melhor. Um exemplo são as próprias ferramentas que oferecemos no Bússola do Investidor para ajudar investidores que investem na Bolsa de Valores: nossa tradicional Calculadora de Imposto de Renda e nosso Software de Análise Técnica Online.

Bons eram os tempos em que deixar o dinheiro parado na poupança era uma boa opção. Hoje em dia a coisa mudou e está bem diferente.

O investidor atento pode começar a enxergar outras possibilidades e investir em investimentos bastante rentáveis e tão fáceis quanto a poupança. Tudo o que você deve fazer é não se deixar levar pelos fatores que citei no começo deste artigo, ou acreditar em alguma destas 5 mentiras que são contadas com bastante frequência.

Aguardo suas observações e sugestões nos comentários abaixo!

Aproveite e veja também os seguintes livros que podem te ajudar a entender mais sobre o assunto:

Parabéns pelo Blog! Linguagem de fácil compreensão, mas eu estava lendo em outro site que afirmava que o Tesouro Direto é mais rentável no prazo de 2 anos acima, que abaixo disso a poupança seria melhor opção. Está correto?

Olá Elder,

A coisa não é tão simples assim. A poupança poderia ser mais vantajosa que o tesouro direto dependendo da inflação. Com a inflação que temos visto nos últimos anos, o Tesouro Direto ainda é uma opção melhor.

Abraços

Diego li um artigo que afirmava que é mais vantajoso concentrar os investimentos feito na poupança em apenas um dia do mês, que inclusive tem alguns bancos que possuem serviço que permitem programação automática do investimento fazendo com que o dinheiro debite da conta corrente automaticamente na conta poupança na data em que o cliente definir. Porém, não consegui enxergar essa vantagem. Essa vantagem realmente existe ? Se sim, qual é ela ?

Diego, posso opinar?. Antigamente a poupança tinha uma data fixa para rendimento. Entao as pessoas depositavam naquela data. Se houvesse fonte de renda em outra data. Abria outra poupança. Tinha gente com 10 cadernetas de poupança, ou mais. Em 1991, foi criado o critério da subconta de poupança em que um unico numero permite “na teoria” até 28 datas, pois sao os dias que todos os meses possuem (acho que foi 1991 quando se instituiu a correçao monetaria TR+ 0,5%am e os bancos aproveitaram a deixa para melhorar a poupança) . Assim, se vc depositar no dia 29 a 31, entra na subconta de 01. O restante, rende na propria data do deposito. Respondendo a pergunta, não há nenhuma vantagem. A unica vantagem é a disciplina, pois com este serviço vc considera a aplicação no orçamento mensal. A desvantagem (fora o rendimento baixo) é justamente a liquidez. Explico. O dinheiro está ali, colado na conta corrente. Vc tem a sensação que ele está a mão, e num (varios?) momentos de fraqueza, gasta. Juntei dinheiro na poupança, botando num outro banco por doc e deposito em cheques. Como era um outro banco, nao tinha este acesso vinculado a conta corrente e talz. Mas hoje considero melhor ir guardando no tesouro direto mesmo. Vc pode procurar uma corretora que nao cobre pelo serviço/custodia ou, caso nao tenha doc gratis no seu banco, uma corretora que utilize o boleto bancario.

Sempre usei a poupança, apenas para guardar meu pouco dinheiro a curto e médio prazo e mesmo assim me sinto lezado, mas pelo menos tive como juntar dinheiro por 2 anos para comprar por exemplo: uma moto, à vista e com desconto. Levando em consideração índice de preços de veículos( principalmente de motos) que têm se mantido abaixo da inflação, ao invés de comprar financiada.

Excelente artigo, não é necessário muito conhecimento para compreender, linguagem acessível e vai ajudar muito no estabelecimento da visão crítica no que diz respeito à investimentos. Parabéns!

Oi Josivan!

Você tem toda razão. Investir na poupança ainda é bem melhor do que deixar o dinheiro parado, ou não economizar nada para realizar nossos sonhos!

Fico feliz que tenha gostando do artigo, nos próximos dias publicarei algumas dicas para que quer começar a investir no Tesouro Direto e fugir da poupança.

Grande abraço,

Acho q um cofre dentro de casa seria menos oneroso, o ‘rendimento’ da poupança está cada vez mais ridículo, e esse novo cálculo foi uma tremenda sacanagem com o pequeno investidor. Enquanto ano após ano os bancos se gabam de lucros absurdos as custas do nosso suado dinheirinho, nós sequer conseguimos acompanhar a disparada inflação q esse Mantega e a Dilma andam alimentando. Volta FHC!!!

Oi Karla,

Concordo com você em parte: realmente a poupança está cada vez rendendo menos, porém isso na realidade é algo bom pois permite que mais dinheiro seja investido em coisas realmente produtivas.

Em relação à “sacanagem com o pequeno investidor” eu já discordo.. Acho que existem sim excelentes alternativas à poupança, como coloquei no artigo. cabe ao pequeno investidor começar a prestar mais atenção ao seu dinheiro ao invés de adotar uma postura passiva.

Em relação ao FHC, vou ficar de fora da discussão.. hehe

Abraços,

Diego, tenho uma dúvida à respeito do Tesouro Direto: Se eu fizer uma aplicação atrelada ao IPCA, + juros,titulos P/ vencer em 2020, e precisar sacar daqui 1 ou 2 anos, vou ter este rendimento proporcional?

Olá Osvaldo,

Não necessariamente. Veja que como o título possui uma parte pré fixada (os juros), seu valor irá flutuar de acordo com as taxas de juros atuais.

Caso as taxas aumentem seu título irá desvalorizar, caso diminuam seu título irá valorizar. Em breve vamos lançar algumas dicas para o Tesouro Direto aqui no Blog do Bússola, fique ligado!

Abraços,

Grato pela atenção. vou aguardar novos post à respeito.

abraços.

Osvaldo

Subject: Re: New comment posted on 5 Mentiras Sobre Investir Na Poupança

Diego, concordo que investir no Tesouro Direto seja mais

benéfico do que um investimento na caderneta de poupança. Mas o custo de

manutenção para compra do Tesouro Direto é mais elevado, partindo do

pressuposto que algumas pessoas tenham somente uma conta poupança onde “teoricamente”

não pague nenhuma taxa de manutenção ou serviço, já para fazer uma aquisição do

Tesouro, tem que ter uma conta corrente para abrir uma conta nas corretoras. Assim para o

micro investidor o custo de oportunidade de ter seus investimentos na poupança

é significativamente menor.

Levando em conta o valor inicial pra investimento em

Tesouro, quero saber qual é sua opinião para o valor mínimo que indicaria um

direcionamento para se ter outros investimentos?

Olá Ricardo,

Você tem razão, os custos de se ter uma conta corrente devem ser considerados. Porém caso o investidor tenha tão pouco dinheiro a ponto de não poder ter uma conta corrente, o fator liquidez será impeditivo para investir no Tesouro Direto.

Minha opinião é de que independente do valor, a poupança deve ser evitada em todos os casos, já que não supera nem a inflação. Para investidores muito pequenos uma boa alternativa são os fundos de CDI que têm liquidez diária.

Veja que a restrição aqui é a liquidez e não o valor mínimo já que com apenas R$ 30…

Abraços,

A poupança não seria uma alternativa para um investimento de curto prazo (alguns meses) ou mesmo para as emergências?

Olá Luiz,

Sim, porém não é a melhor alternativa.

Existem fundos indexos ao CDI que pagam uma rentabilidade maior, também são garantidos pelo Fundo Garantidor de Crédito e possuem liquide diária.

Abraços,

Mesmo considerando os 22% de IR?

Obrigado e parabéns pelo artigo.

Veja que se o fundo pagar 77,5% da Selic (alíquota máxima de IR), já é mais do que os 70% da Selic que foi determinado na nova poupança.

Abraços,

Excelente artigo Diego! Sou novo no assunto mas já tenho lido e estudado bastante sobre investimentos. Mas, ainda me falta capital. Só que por enquanto não é disso que venho falar. Desde que comecei a ler sobre investimentos o Tesouro Direto me chamou bastante atenção, até já compreendo um pouco seu funcionamento e estou quase começando a investir nele. Mas, ainda tenho uma duvida. Por exemplo: se eu comprar um titulo NTN – B de R$200,00 com o prazo de 1 ano. Se no mês seguinte eu quiser fazer outro investimento do mesmo valor, vou precisar comprar outro titulo do mesmo valor ou posso agregar ao titulo comprado no mês passado? Não sei se deu pra entender minha pergunta mas procurei faze-la do melhor modo possivel. Enfim, agradeço desde já e parabéns pelo blog!

Olá Rayan,

Você terá que comprar a NTN-B pelo valor vigente na data, que será somada ao seu saldo de NTN-B com aquele determinado vencimento.

Na prática não faz diferença comprar um título junto ou separado, já que você poderá vender tudo na mesma data se quiser e sem pagar nada a mais por isso.

Abraços,

Compreendi a sua resposta. Espero logo está me tornando um micro investidor que não está retido somente a Poupança. Espero ansioso pelo artigo que falou alguns comentários abaixo que será postado sobre o Tesouro Direto. Novamente, obrigado e sucesso!

Excelente Rayan! Continue com essa determinação!

Grande abraço e sucesso!

Rayan,

Dê uma olhada nesse que acabou de sair do forno 😉

http://www.bussoladoinvestidor.com.br/o-que-e-tesouro-direto/

Abraços,

ATENÇÂO VC QUE TEM VISÃO MENTE ABERTA PARA NEGOCIO E QUÉR DESENVOLVER UM PROJÉTO COM BAIXO INVESTIMENTO E ALTA LUCRATIVIDADE VIA INTERNET QUALQUER LUGAR DO BRASIL E MUNDO

ENTRE EM CONTATO COMIGO ENSINAREI E DAREI APOIO E SUPORTE

100% DAS PESSOS TEM RESULTADOS ( COLOQUE SEU DINHEIRO PRA TRABALHAR POR VC )

SKYPE VALMIR.NEVES6

https://www.facebook.com/valmir.neves.1

TELEXDIGITAL@HOTMAIL.COM

TELEFONE 021 39014056 FIXO

CELULAR 021 975195876 CLARO

VALMIR OU RITA

FGC ( Fundo Garantidor de Credito), desde 30/04/13, garante até 250.000,00. Fundos DI, alem de exigirem que se tenha uma conta conrrente que gera custos, com valores pequenos, a taxa de administração mais o IR deixam a renda líquida menor que a poupança. Tesouro direto, exige CC também. Enfim, acho que para pequenos valores ainda resta só a poupança. Pode até ter rendimento negativo levando em conta a inflação mas, só o fato de levar a poupar para compromissos – ou sonhos futuros – já vale a pena. Respeito todos – como não poderia deixar de ser – mas não concordo com a matéria que pode desestimular as pessoas à poupar por se sentirem lesados mas não terem oportunidade – pela complicação, tempo, conhecimento – para aplicar em outros produtos financeiros.

Joseval, concordo plenamente com voce. Acrescento que a aplicação no tesouro direto debe ser feita apenas para longo prazo. Quem aplicou em NTN-B venc. 15/8/2020, em janeiro e resgatou em Abril, teve uma perda de capital de aproximadamente 3,66%. Recomendo fortemente que antes de investir em tesouro direto analisem o assunto com mais profundidade.

Olá Heriovaldo,

Sem dúvida que não são todos os títulos do Tesouro Direto que são como a poupança. Os títulos pré fixados ou indexados a inflação têm maior risco uma vez que estão sujeitos a flutuação nas taxas de juros.

No entanto as LFT (títulos pós fixados) não oferecem este tipo de risco e dão uma rentabilidade superior à poupança, mesmo quando tributados pela alíquota máxima de 22,5% (investimentos com menos de 6 meses).

Abraços,

Olá Diego,

Voce não deixa isso claro no seu artigo. Voce diz que a única desvantagem do Tesouro Direto é a liquidez. Sugiro que voce especifique que o único titulo com garantía de rentabilidade superior a poupança é a LFt. Ainda assim, se fizermos as contas exatas, para uma aplicação de até R$ 1.000,00 por uma prazo de dois ou tres meses, veremos que a diferença é minima (em valores absolutos).

Entendo que seu artigo generaliza ao afirmar que a aplicação no Tesouro Direto´é sempre melhor que a poupança e pode levar pessoas a cometer erros e perder dinheiro.

Concordo com voce, que a poupança ja não é tão atrativa como antes e os investidores devem sim procurar outras opções, mas com muito cuidado para não se frustarem.

Creio que voce ja tem uma otimo tema para seu próximo artigo: As cinco mentiras sobre investimento no tesouro direto.

Olá Heriovaldo,

Obrigado pelas sugestões! Vou implementar essas mudanças neste artigo e já vou começar a pensar neste próximo. 🙂

Grande abraço e obrigado!

Olá Joseval,

Obrigado por suas observações!

Primeiramente você tem toda razão quanto as regras para o FGC. Elas acabaram de ser alteradas e pude confirmar sua informação pelo site do Banco Central: http://www.bcb.gov.br/?faqfgc

A origem da confusão decorre do fato de que o site do próprio FGC estar desatualizado (veja resposta 4): http://www.fgc.org.br/?conteudo=1&ci_menu=59

Porém tenho que discordar quanto ao fato de que a poupança ser preferida para pequenos valores. A poupança deve ser preferida somente em relação a sua liquidez diária, o que ainda é uma grande vantagem. A rentabilidade da nova poupança é de 70% da Selic, enquanto que no Tesouro Direto uma LFT (pós fixado) já paga pelo menos 75% de Selic líquida dos impostos, podendo chegar até 85% da Selic, caso o investimento tenha mais que 2 anos.

É fato que os brasileiros que aplicam na poupança estão perdendo o valor do seu patrimônio. Não conheço nada que desestimule mais a poupar do que isso.

Grande abraço,

E apenas desfazendo uma confusão, qualquer brasileiro que possua conta poupança também pode investir no Tesouro Direto: http://www.tesouro.fazenda.gov.br/regras-do-tesouro-direto

(veja os requisitos básicos)

Abraços,

Povo, divirtam-se com esse comparativo de investimentos e vejam, se realmente vale a pena ficar preocupado com o melhor ou pior, pela comparação que eu fiz, deu que, tanto a poupança como o tesouro, renderiam a mesma coisa, pelo menos, de acordo com os dados que eu digitei, cada um terá liberdade em digitar o que desejar para obter as respostas.

http://exame.abril.com.br/seu-dinheiro/ferramentas/comparativo-de-rentabilidades

Rodney

Oi Rodney,

Muito legal este comparativo!

Obrigado pela dica.

Vou tentar postar aqui pois não estou conseguindo no ‘responder’ ao Diego.

————————————————————————————————————-

Diego, bom dia!

Sem querer polemizar, olhar a questão da

poupança só pela renda, acho que não é o melhor caminho. Dizer que ao

aplicar na poupança as pessoas estão perdendo valor do seu patrimônio, é

relativo. Quando comparamos o poder de compra do valor aplicado,

dependendo do patrimônio que se pretende comprar, até com rendimento

negativo, quando comparado a SELIC, ainda é vantajoso. Olhe o exemplo de

automóveis e motocicletas no último ano.

Sobre comparação com o

tesouro direto, acho que as porcentagens que você cita de 70% na nova

poupança e 75% nas LFTs ou até 85% para 2 anos, implica em uma diferença

de, no máximo, (SELIC = 7,25×85% = 6,16 e 7,25×70% = 5,07 então

6,16-5,07 = 1,09% ao ano) em uma aplicação de R1.000,00 isso dá R$10,90 (

no caso de 75% a diferença de renda cai para R$3,70 aa). Você, eu e

muitos outros aplicadores sabemos das dificuldades de aplicar no tesouro

direto, não exatamente no operacional – mas também nele – mas sim nas

siglas e conhecimento dos produtos. Não é para pessoas comuns

(infelizmente).

Por tudo isso e mais a liquidez diaria ( que você

já citou), eu defendo que não há melhor produto para se poupar no

Brasil ( para pequenas aplicações e para as pessoas sem conhecimento)

do que a velha e boa poupança. Isso explica o porque do crescimento da

mesma todos os meses.

Po último, volto a lembrar da questão do

hábito de poupar ( sem complicações). Para mim, ele é mais importante do

que a própria renda pois acumula capital ao longo do tempo para

compromissos e sonhos futuros que – sem ele – nunca seriam realizados.

Abraços e me desculpe se estou interferindo onde não fui chamado…rsrs

Oi Joseval,

Primeiramente quero agradecer pela sua excelente participação aqui no Blog do Bússola!

Nosso objetivo aqui não sermos “os donos da verdade”, muito pelo contrário. Este é um espaço democrático para discutirmos estas questões que muitas vezes são polêmicas mesmo. Portanto, fique à vontade, sua opinião será sempre muito bem vinda!

Sobre seus comentários, seus pontos são legítimos, concordo que investir no Tesouro Direto pode parecer algo complicado para muitos investidores. No entanto o trabalho que dá não é muito diferente de investir na poupança (com a vantagem de não precisar ir pessoalmente até uma agência bancária).

Sobre a pequena diferença nos valores, também é verdade, principalmente quando calculadas em cima de R$ 1.000 e prazo de somente um ano. No entanto, se aumentarmos os valores e o tempo (como é o caso das economias de longo prazo), as %s começam a fazer diferença.

Não defendo aqui uma fórmula mágica a todos os investidores, acho muito importante que cada um considere suas preferência e tome a decisões pensadas, após comparar as diferentes opções.

Grande abraço!

Realmente Diego,fiz uma simulação no valor de 10000,00 em LTN para 3,6 anos em relação a poupança se baseando em um titulo a venda no Tesouro direto e a diferença de ganho ficou em 1338,66 ,isso já descontado taxa de custodia e IR a 15%!Pra quem quiser fazer http://www3.tesouro.gov.br/tesouro_direto/calculadora/calculadora.aspx , consulta de titulos http://www3.tesouro.gov.br/tesouro_direto/consulta_titulos_novosite/consultatitulos.asp e simulador de poupança http://www.clubedospoupadores.com/simulador-da-poupanca!

Estou fora da poupança já há muito tempo e não tenho nenhum interessem em voltar.

Também é importante lembrar que em caso de saque antes da data de aniversário perde-se o rendimento de todo o período anterior na poupança.

Coisa que não acontece com outros investimentos.

Oi Kleber,

Sim, boa observação. Embora a liquidez da poupança seja diária, os rendimentos são creditados só mensalmente.

Abraços,

Muito bom, mas tem que conhecer bem o tipo de investimento que vai optar senao se da mal.

Oi Elaine,

Você tem razão. O investidor deve entender bem como um investimento funciona antes de colocar dinheiro lá. No entanto, muitas pessoas que utilizam esse “desconhecimento” como desculpa nunca procuraram se informar e entender outros investimentos. A realidade é que é muito mais fácil do que imaginam e acabam perdendo oportunidades por conte desta acomodação.

Abraços e obrigado pelo comentário!

Bom dia Diego.

Ja sabia que a poupança não é um bom negocio. Com o pouquíssimo conhecimento que tenho sobre investimentos primeira coisa que eu fiz foi procurar um plano de previdência, porque “ouvi dizer” que tinha um rendimento bom, mas ja estou decepcionada, pois o rendimento foi abaixo da poupança. Outra “besteira” que consegui fazer foi entrar na bolsa de valores, realmente me aventurando numa tal de empresa X, que eu acho que dispensa qualquer comentário, 70%do meu dinheirinho foi por água abaixo. Hoje pra te dizer a verdade me sinto sem saída. To lendo artigos na internet, consigo algumas dicas mas ainda não é o suficiente, preciso algo, digamos assim, mais “substancioso” sobre as empresas listadas na bolsa pra poder decidir em qual investir, eu nao sei fazer analise, acho que eu preciso de livros, mas qual??…

Oi Elaine,

Entendo sua angústia. Converso com muitas pessoas que estão passando pela mesma situação que você e realmente não está fácil encontrar alternativas rentáveis como antes, e infelizmente isso não vai mudar.

Você está no caminho correto de começar a estudar mais e ir atrás de novos investimentos e conhecimentos. Veja este artigo que poderá te ajudar, além de recomendar um livro muito importante: http:/nao-ser-investidor/

Abraços,

Ola Diego. Moro na Australia e quero mudar para o Brasil. Sou cidada Australiana e nao sei se e melhor eu deixar o meu dinheiro todo na Australia ou se e melhor metade, metade ou se compro imovel no Brasil, ou nao e moro de aluguel com a renda daqui? O que vc acha?

Olá Joyce,

A resposta para esta pergunta depende das suas necessidades, quanto de dinheiro vai precisar em cada um dos países e perfil de risco. Somente com um entendimento profissional de todos estes pontos é que seria possível traçar uma estratégia de investimento para você.

Sugiro procurar o axílio de um consultor profissional.

Abraços,

Minha primeira orientação de investimento. Me ajudou muito!!!

Olá Diego! O Tesouro Direto entra no Imposto de Renda? Sou isenta, mas posso deixar de ser por conta de investir?

Olá Luciana,

O Tesouro Direto tem IR retido na fonte, mas não obriga a entregar a declaração como acontece no caso da bolsa de valores.

Abraços

Lú,quando liquidar o valor investido.O montante,vem livre dos encargos, IR o imposto de renda,taxa de administração das Corretoras.Lú,quero casar contigo,Tu é rica!

Me referindo a tal fala “1. Ter poupanças em outros bancos, colocando no máximo R$ 250.000 em cada uma”

Não, isso não é verdade: lembramos que o FGC garante o teto de até 250 mil reais POR CPF, e não por conta ou aplicação unitária !!

Olá Diego!!!

Primeiramente parabéns pelo excelente artigo.

Gostaria de uma dúvida. Tenho uma quantia na poupança e penso em alocar parte dela em outro investimento. No Tesouro Direto eu posso transferir a partir do Banco Itaú pela Internet?

Olá Leonardo,

É muito fácil fazer isso, no entanto compare os serviços do seu banco com a e outras corretoras de valores para poder determinar qual é o melhor.

Abraços

Boa noite!!!

Você tem alguma que julga confiável?

Post fraco… pro pequeno poupador, colocar as economias em títulos do governo é completamente inviável por diversos motivos: 1) operando em grandes bancos, as taxas de compra e custódias são proibitivas (eu opero títulos públicos apenas via corretoras de ações) 2) Não tem liquidez verdadeira, isto é, se precisar do dinheiro pra pagar uma conta ficará vulnerável a marcação do mercado 3) Pro poupador em geral, o único título público seguro seria pós-fixado a selic, os outros exigem conhecimento de economia para analisar curva de juros, inflação, momento de entrar e sair. Caso ignorem esses fatores, a aplicação será na pura sorte (caso não leve até o vencimento, que normalmente são para vários anos). Contudo, os rendimentos em títulos quando não feitos de maneira bastante estruturadas, se aproximam muito da poupança.

Já com relação a CDB, em quantidade pequenas as taxas são tão baixas que a diferença para poupança é irrisória.

Para fundos de investimento, com pequena quantidade de dinheiro é complicado achar um fundo competente e com baixa taxa de administração. Juntando isso ao come-cotas, novamente a diferença pra poupança não é tão grande, alem do fato que se precisar tirar o dinheiro no curto prazo, a tabela regressiva de IR come toda a rentabilidade.

Uma opção invariavelmente melhor que a poupança são as LCIs e LCAs, mas essa no caso, poussuem mínimo de R#30 mil e prazos de carência sem liquidez alguma, logo, são para poupadores mais estruturados.

Com relação ao risco, a poupança é garantida delo fundo garantidor em até R$250 mil (não tem muita coisa melhor). Se o banco for grande, você fica com risco de crédito muito baixo – pra quebrar a poupança, provavelmente já vai ter acontecido muita coisa pior antes.

Resumindo, a rentabilidade da poupança é ruim mesmo, mas isso não quer dizer que ache outras opções muito melhores com pouco dinheiro e liquidez. A inflação real está realmente grande e superando os investimentos de renda fixa, mas como disse, atinge todas as modalidades.

Para o amigo que está poupando para comprar uma casa no curto/médio prazo, vá de poupança ou LCI – títulos públicos são investimentos de longo prazo, ou você pode sofrer perdas caso precise resgatar antes.

Olá Bruno, infelizmente muitas pessoas ainda pensam como você, o que é errado. O Tesouro Direto é uma ótima opção de investimento para o pequeno investidor, que pode investir com menos R$ 100.

Como qualquer investimento, o investidor deve estudar esta opção e conhecer os perfis de risco de cada título.

Não estou defendendo que todos devam sair da poupança e sim que os investidores tomem conhecimento de fatos que muitas vezes não são mostrados por falta de interesse dos grandes bancos.

Abraços

Há um equívoco geral da primeira regra básica do bom investidor: NUNCA DEPOSITE SEUS INVESTIMENTOS EM UM ÚNICO LOCAL. Então, POUPANÇA oferece opções melhores em determinados aspectos, TESOURO DIRETO em outro cenário e até o MERCADO DE AÇÕES.

Caro Diego, quanto a aplicação de uma Poupança,no caso do Banco do Brasil…se ela for recente;existe como fazer transferência para ess novo investimento no ;Tesouro Direto ? obrigado .____________Sinesio.

Pff que bosta, Rendimento vs Inflação, se você for um um Magnata que faz uma compra de 2000 reais por mês, paga um condomínio de mais 2000, e só o IPVA e IPTU dos seus bens ultrapassam a casa das centenas, e ainda investir na Poupança não for uma piada pra você no sentido de gerar mixarias, com certeza existe um desvio de verbas dos cofres públicos referente as taxas da inflação indo pra sua conta. Pessoas com baixo nível de consumo estão proporcionados ao oque a rentabilidade anual de uma Poupança oferece, agora investir eternamente, ou o resto da vida só em poupança é oque um jovem rapaz acredita que é desperdício, pra mim, texto obvio e sem nada a acrescentar, absolutamente nada. Não acredite em vendedores de e-books de investimentos “fáceis”, e desperdiçar outros 10 anos investindo pequeno, é ter a carne do prato roubada.

Olá Diego,

Não entendi seus argumentos…

Este é um espaço aberto para discussões sérias, e o principal objetivo é ajudar as pessoas. Respeitamos sua opinião, mas por favor mantenha o nível!

Abraços

Desculpe, qualquer um que descordar de mim, provavelmente também terá razão.

Sinceramente, eu tenho tanta fé em meu caminho que eu definitivamente e não gostaria de ver ninguém influenciado. Esse caminho não é pra qualquer um.

Mas te desejo boa sorte, Abraços.

Meu Deus, qta babaquice….que vocabulário mais horrendo….

Uhmmm agora fiquei confuso,,, sou totalmente leigo sobre poupança, eu estava a pesquisar sobre e vim parar aqui e li isso e agora nao sei se devo ou nao tentar esse tipo de investimento.

#Chateado

Olá João,

Não fique chateado. Você está no caminho certo por estar pesquisando e buscando entender melhor sobre o assunto antes de investir seu dinheiro. Estude um pouco mais e pesquise as outras opções. Vale muito a pena aprender um pouco sobre investimentos e é bem mais fácil do que parece!

Abraços

Thank U

Oi boa tarde sou o Erick, então tenho uma poupança no Itaú só que não aplico um valor fixo tem mês que coloco 500 reais outro mês coloco 300 reais outro mês coloco 100 reais só que é de 100 reais para cima que sempre coloco só que quando preciso de dinheiro tiro mais isso não é sempre só fiz 2 vezes no ano passado isso o Itaú da essa opção no tesouro direto como funcionar vou ter esse opção preciso de ajudar tenho dúvida de tudo. entra em contato por e-mail se dê estou no aguardo.

Olá Erick, infelizmente não tenho tempo para tirar as dúvidas por email. Mas fique a vontade para ler os outros artigos aqui do Blog do Bússola que são bastante didáticos.

Abracos!

olá Diego boa tarde meu nome é gustavo rodrigues e pra ser sincero eu encontrei esse blog por acaso,pois gostaria de me tornar um pequeno investidor e estava pesquisando na internet qual a melhor opçao para investir meu dinheiro pra ser sincero sou totalmente leigo no assunto mas eu sou um cara muito esfoçado e vou começar a estudar sobre investimentos nao sou uma pessoa que possui posses pra ser sincero quase nenhuma mas gostaria de começar a investir com 200 reais se vc puder gostaria de uma orientaçao, posso ser uma pessoa de pouca idade mais eu tenho a cabeça focada no futuro diferentimente dos outros jovens da minha idade eu tenho confiança que o meu futuro pode ser grandioso so preciso ter conhecimento se vc poder me ajudar ficarei muito agradecido.

Olá Gustavo,

Se você tem R4 200 e vontade de aprender compre alguns bons livros de finanças pessoais e investimentos. Com certeza será seu melhor investimento atualmente.

Abraços

Muitas pessoas não usam a poupança como investimento e sim para guardar dinheiro.

Excelente discussão, Pessoal.

Diego, me chamo Ribamar Reis e gostaria que me guiasse neste caso: Qual fundo de investimento você recomendaria a quem deseja aplicar R$12.000 para resgatar tudo daqui a um ano. Esta uma quantia que possuo para viajar e gostaria de investir em algum fundo de rendimento.

Olá Sousa,

Infelizmente ninguém pode te dar esta resposta sem conhecer seu perfil de investimento, objetivos, renda, situação familiar, etc.

Sugiro procurar um acessor financeiro e dar uma estudada sobre o assunto,

Abraços

Olá Diego

Sou inexperiente no ramo de investimento, tenho 100 mil para investir, hoje quais são as melhores opções: Poupança, CDB ….

Acho que uma boa ideal seria investir em imóveis na planta, pois a valorização é mais alta podendo chegar até 50% no término das obras e você pode vender e aplicar em outro imóvel na planta ou

alugar e ficar com um rendimento mensal de 0,7% à 1,2% dependendo da localização do imóvel, salas comerciais tem uma facilidade maior em vender e a locação tem contratos maiores cerca de 5 à 10 anos… se tiver interesse ou quiser tirar mais dúvidas pode entrar me contato.

ainda irei começar, e mesmo assim não quero nem saber de poupança.

Incrível como as coisas vão passando de geração por geração e ninguém no meio para e pergunta o por quê e não pensar em outra vertente.

Hoje temos fundos de investimentos e letras financeiras com rendimentos que podem chegar bem mais longe do que míseros 6% ao ano (isso claro, sobre a maior renda).

A ignorância é a única explicação para a poupança ainda estar viva.

A Mentira #01 é falaciosa. Não adianta querer comparar rentabilidade mes a mes e dizer que IPCA ganha da poupança. Fosse assim, poderíamos postar a rentabilidade do Ibov mes a mes (ainda mais para o período amostrado) e dizer que investir na bolsa é para otários.

Uma mentira é ordinariamente um fato que não é verdade absolutamente. Não consigo ver como a mentira #3 e #5 possam se enquadrar nessa definição. Talvez vc devesse escrever que isso possa ser uma vantagem para uns e desvantagem para outros, mas nunca uma mentira.

Em questões financeiras, não tem como definir de forma rígida o que é ‘mentira’ do que é verdade porque isso depende demais do gosto, aversão a risco, grau de tranquilidade e, finalmente, objetivo de cada um…

Assim, afirmar que “investir na poupança é mais barato” é uma mentira forte demais e gera desconfiança por parte de quem lê.

Olá Ademir,

Aqui apenas retrato os fatos e mostro como muitas das crenças que a grande maioria dos investidores têm não é tão verdadeira assim. É sempre importante ter uma pluralidade de opiniões e mostrar novas maneiras de ver velhas crenças.

Obrigado por seu comentário.

Abraços

Em 10 de março de 2014 11:16, Disqus escreveu:

oiDiego Wawrzeniak eu quero saber se eu depositar 25.000 na poupança quanto eu irei receber de juros????

Olá Klever,

Com as taxas de juros atuais a poupança irá render aproximadamente 6,7%, o que chega a ser menos do que a inflação nos períodos recentes. Abraços

desejo saber se é necessário ter conta corrente para investir no tesouro direto

Olá Thiago, você precisa ter conta aberta em algum agente custodiante. Porém pode sim ser conta poupança.

Abraços

Oi Diego! Já que o blog é aberto, vamos supor que em Jan/13 fiz dois investimentos por 13 meses, um na poupança depositando R$ 1.000,00 ao mês e sempre na mesma data. E o no Tesouro Direto também aplicando o mesmo valor.

Em Jan/14 quanto terá rendido cada uma e quanto de Imposto de renda terei de pagar ao Tesouro direto.Obrigado!

Concordo que o medo do novo, a comodidade com o que se tem e sabe, bem como “a facilidade”, nos tornam escravos da bendita poupança. Uma de suas facilidades é o “investimento” diário ou mensal. Já nos títulos do tesouro direto posso investir mensalmente? Por exemplo, posso aportar valores mensais para o mesmo título ou, impreterivelmente, terei que comprar novos com vencimentos diferentes e preços diferentes?

cara queria saber como faz pra investir no tesouro nacional? vc ja fez isso? da rendimento bom?

Oi Maikon,

Veja o artigo “Como Investir no Tesouro Direto” que temos aqui no blog.

Abs,

Diego

Oie td bem?

Eu nao entendo nada sobre investimentos, gostaria de investi no tesouro, mais gostaria de saber se precisaria ter alguma conta aberta para q esse dinheiro fique guardado e qual conta vc me recomendaria..

Boa noite

Oi Ana, sugiro que leia os artigos sobre tesouro direto que temos aqui no Blog. Abraços

Gostei muito desse artigo. E acho que grande porcentagem dos brasileiros escolhem a poupança quando querem economizar dinheiro.

As pessoas não pensam em investir, mas sim guardar o dinheiro na poupança. Há pouca informação disponível e é isso que faz com que haja uma certa ignorância sobre o assunto.

Desde o ano passado invisto no Tesouro Direto, mas também mantenho a poupança. Acho melhor que deixar tudo na corrente.

http://queroinvestirmeudinheiro.blogspot.com/

Diego, boa tarde. Li tuas dicas sobre investimentos para quem não tem conhecimento ou pouco dinheiro para investir. Achei bem interessante, mas eu nunca consegui entender o Tesouro direto pois nunca é claro quanto ao valor real da liquide, vc pode explicar por favor?

Oi Anderson,

Não entendi o que você qus dizer com “valor real da liquide”, porém temos alguns ótimos artigos aqui no Blog que explicam muito bem o que é o Tesouro Direto.

Araços

2014-05-22 12:29 GMT-03:00, Disqus :

Pessoal, gostaria de ajuda, eu ganhei um bom dinheirinho, inesperadamente! Foi uma ótima surpresa para mim. Para facilitar a minha vida, abri a conta poupança no Banco do Brasil. O funcionário me deu o contrato para assinar, quando li, questionei umas operações que estavam assinaladas, ele disse que isso era “de praxe” e já digitado pelo sistema, como não tenho nenhuma experiência nisso, pois nem conta corrente em banco eu tenho, fiquei tranquila quando após falar que só queria colocar meu dinheiro na poupança, ele me garantiu que era somente isso que seria feito. Detalhe ele não me deu a cópia do contrato. Isso é correto? Creio que tenho direito a ter uma cópia do contrato, não tenho? Meu grande receio é do banco fazer algo com o meu dinheiro e eu perder tudo ou parte, sei lá! Pois não entendo nada disso! 🙁

Agradeço quem puder me ajudar! 🙂

bom dia,

gostaria muito de uma ajuda, queria um auxilio de como consegui guardar dinheiro ou seja quero guardar um pouco, mas sempre quando começo a guardar acabo mexendo na poupança e zerando a conta..

Oi Ivone,

Essa é uma questão mais psicológica do que financeira. Pense quais são suas motivações para guardar dinheiro e porque elas não são fortes o suficiente para que você consiga faze-lo. Abraços

Escolha um Título de Capitalização. Se parar de pagar você perde parte do dinheiro, então você não deixará de pagar. O valor mínimo a ser aplicado depende de cada banco. Este título não possui rendimento e sim uma pequena correção, mas é ideal pra quem quer juntar uma certa quantia por mês e não consegue. Se der sorte você poderá ganhar bons prêmios em um dos sorteios.

Você precisa de um empréstimo para iniciar um negócio ou para pagar suas contas? Damos o empréstimo a 3% Taxa de Juro, se interessado por favor envie-nos o seu, nome, Montante necessário, duração, número de telefone, endereço, país e Renda Mensal Via e-mail para richardfinance88@gmail.com

Olá, vou fazer 18 anos e quero investir em algum rendimento à longo prazo, qual a melhor opção nesse caso? Obrigado.

Olá Diego !

Tenho 16 anos , como sou menor de idade , informaram-me que para investir no tesouro direto eu teria que ter conta corrente , e isso resultaria em uma taxa de cerca de 15R$ por mês !!! Como tenho pouco dinheiro , não me renderia o suficiente para superar esse valor . O que eu faço ?

Olá Ronald,

Nesse caso não invista no Tesouro Direto. Compre bons livros de finanças e estude para quando tiver dinheiro suficiente investir de modo correto. Abraços

Ola diego , sou novo no assunto . Eu teria R$1,500 por mês para investir oq vc me sugere. ?obrigado

onde devo aplicar os 9 milhoes que ganhei na quina de sao joao

Oi Laudemir,

Esse ano São João foi muito gente boa com você hein!

auhauhuahuahuah!!!! 10!!!

bom dia!

poderia me tirar uma dúvida,abri uma conta poupança economica universal no itaú, gostaria somente pra uso de depositos e saques pq trabalho com vendas, tem limitação de valor em valor retirada no caixa eletronicos e caixa fisíca?

Lí muitos comentários aqui e ainda continuo com dificuldade de se fazer um cálculo. Estou planejando salvar dinheiro para minha mãe para que ela possa ter um rendimento extra em 2017. Assim, pretendo salvar R$ 700,00 todo mês e o valor mensal de R$ 1.800 a partir de 2015. Estou na dúvida, considerando todas as taxas (IR, etc) por qual será o melhor investimento (Poupança ou Tesouro Direto). Nesse período, não pretendo sacar o dinheiro mas em 2017 pretendo deixar na poupança para que ela tenha essa renda que eu já sei que irá minguando conforme os anos forem passando. Por favor, alguém consegue me ajudar qual é o melhor tipo de investimento para este planejamento ? Obrigado

Tesouro Direto parece ser o mais adequado. Fique exposto às LFT (pós-fixadas, que estão pagando muuuuito bem atualmente) e, assim que o Governo virar a mão e baixar os juros, migre para um pré-fixado.

Boa tarde a todos.

Vou ser bem breve ao explicar minha situação, porem para minha própria segurança estarei como anônimo.

Bom, minha família (meu pais, eu e meu irmão) temos uma pequena fortuna de aproximadamente

150 milhões de reais, onde boa parte esta em patrimônio como: casas, carros,e tudo que compões para uma vida confortável.

Bem o caso é que estou com uma quantia de 25 milhões em dinheiro, lógico que esta depositado em um banco, onde esta quantia é somente pra me trazer renda, será que compensa deixar essa quantia depositada na poupança na caixa econômica federal ? Pois se render 1% ao mês, vou ter uma renda de 250 mil /mês. E também ouvi falar que a caixa econômica nunca vai quebrar por ser o banco do governo.

Alguém poderia me esclarecer essa duvida.

Obrigado.

Se você tem 150 milhões, deve contratar um profissional para gerir seus investimentos ao invés de perguntar aqui….

Em 3 de julho de 2014 14:00, Disqus escreveu:

Fenomenal essa resposta ! Sem mais !

parabéns ! 🙂

Como nosso amigo anonimo, eu também tenho uma pequena fortuna, mas é 150 centavos, queria saber como faço para gerarmelhor rendimento, e como ele tenho 25 centavos em uma poupança.

Sou Gerente da Caixa, realmente a Poupança Caixa é garantida em 100% pelo Governo. Estou a disposição para te oferecer atendimento e consultoria gratuitas, além de te colocar em acesso direto com o Nicho Exclusivo de nossa Superintendência, que já administra diversos grupos de investidores milionários.

Olá, Diego. Tenho duas perguntas.

1)Tenho 10mil na “antiga” poupança e gostaria de saber se seria melhor deixar como esta ou investir no tesouro direto de um banco que cobra 0,5% de taxa de administraçao (o Itau)?

2)Tenho um PGBL tributaçao regressiva(no BB taxa absurda!!!!) desde 2007 e,atualmente, aplico 170 reais por mes. Tenho acumulado ja, aproxidamadamente, 12 mil. Seria interessante eu tirar e investir no TD tambem? Como seria a melhor forma de faze-lo sem sentir muito o peso da tributaçao? Rsrs

Se puder ajudar ficarei muito grata.

Olá, Diego !

Adorei o seu blog está de parabéns !!! Gostaria que vc me ajudasse, eu tenho R$ 3.000,00 e queria investir em algo a longo prazo. O que vc me aconselharia? E como que faço para investir?

Desde já agradeço.

Oi Thaise,

A resposta depende muito do seu perfil e objetivos, mas o Tesouro Direto costuma ser a melhor opção para muita gente. Tenho alguns textos sobre o Tesouro Direto aqui no blog, tenho certeza de que vai te ajudar. Abraços

Ola boa noite gostaria de saber se eu investir em tesouro direto a longo prazo 5 pra ser mais exato qual sera meu lucro apos esse periodo acho muito interessante seus comentarios

Olá Diego!! Muito bom esse texto, me esclareceu bastante!

Eu só um salário mínimo por mês, mas consigo poupar quase 100% desse valor. Você me indica o Tesouro Direto? Me interessei em investir no NTN-B Principal, mas não entendi muito bem, pelo que eu li em alguns sites, alguns títulos você só no final do prazo é isso? Suponhamos que eu invista hoje R$ 700,00, poderia retirar daqui a dois mese por exemplo esse valor corrigido, ou só no vencimento mesmo?

Desde já agradeço!

Abraços

Oi Lucas,

O Tesouro Direto é um ótimo substituto para a poupança, independente de quanto for sua renda. Todas as quartas feiras você pode vender títulos, independente da data de vencimento. Abraços

O QUE MAIS VALE A PENA A MEDIO E LONGO PRAZO:

R$ 1.000.000,00

EM POUPANCA OU

VGBL REGRESIVA DEFINITIVA

PRAZO DE 5 A 10 ANOS

Olá Jose,

Depende das taxas utilizadas e das condições oferecidas.

Bom dia Diego! Parabéns pelo Blog! Gostaria de fazer um investimento na qual eu possa sacar somente os rendimentos em uma determinada data do mês, isso ocorreria somente uma vez e seria como uma forma de complementar a minha renda mensal! Qual seria o melhor investimento dentro do meu perfil? Abraços…

Olá Diego, grato pela ajuda! Meu perfil é conservador, sem correr riscos!

Estive esta semana no Itaú e eles me indicaram um plano chamado Maxime DI! Será que é bom? Melhor que a poupança? Sendo que pelo menos uma vez ao mês pretendo sacar os rendimentos?

E por ultimo, qual é a melhor data para sacar meus rendimentos? Sendo que as datas de aniversário da minha poupança são 01, 04, 05, 09, 15, 18, 19, 23, 24, 26, 27!

Grato por ajudar.

Abraços…

Olá, Você já conhece o RDB Direto da Omni Financeira ?

Lá seu dinheiro rende mais que a poupança ! Confira agora no site: http://www.rdbdireto.com.br

Veja só uma comparação como exemplo: http://imgur.com/EMLWGuO

Parabéns pelo seu trabalho! 🙂

Olá, quero saber se ter conta poupança no bradesco aquela de poupança e corrente junto é seguro?

gostaria de saber uma coisa se essas operações financeiras fossem feita naquela época do governo do famigerado fernando collor de melo.elas seria confiscada por ele ou não.aguardo resposta.

BOM DIA DIEGO WAWRZENIAK!!! GOSTEI MUITO MESMO DESSA ORIENTAÇÃO E OBTIVE OUTROS PONTOS DE VISTA E ATRAVÉS DESSE PONTO DE VISTA, CIENTE QUE PRECISO DE BUSCAR MAIS IMFORMAÇÃO, VALEU.

Boa noite. Estou extremamente preocupado e ansioso em relação a meu futuro. A crise está vindo a todo vapor e eu estou com minhas aplicações bem variadas. Me chamam até de “Senhor Diversificação” nos bancos onde tenho conta. É sempre bom ter essa proximidade com os caixas, pois são eles que encostam em nosso dinheiro. Agora, o Senhor Diversificação está enfrentando um dilema: devo juntar tudo em um banco só ou devo diversificar mais ainda, visto que meu apelido é esse? Não posso renegar meu apelido e farei jus a ele SEMPRE. O valor que tenho em cada banco é aproximadamente R$1,66 (descontado inflação). Espero que me ajudem.

Abs Senhor D.

Tenho R$1000 reais na poupança,mesmo a poupança não dando lucro creio que na poupança o prejuízo seja maior do que parado na conta corrente. Minha dúvida é, hoje eu invisto o que sobra na poupança, mas não tenho um objetivo fixo, por exemplo trocar de carro daqui 6 meses ou 1 ano. E hoje eu posso retirar dinheiro da poupança a qualquer momento e isso pode ser depois que tiver o rendimento mensal ocorrido. Quais as condições reais do tesouro direto se por exemplo eu investir 1000 reais e querer retirar após 1 mes?

Abraços.

Olá Felipe,

O Tesouro Direto tem liquidez semanal e você não terá problemas em retirar seu investimento em períodos curtos.

O imposto de renda sobre o lucro no Tesouro Direto é cobrado no resgate e a alíquota varia de 22,5% a 15%, de acordo com o tempo investido. Ao resgatar em 30 dias o lucro dos títulos resgatados será tributado na alíquota máxima (22,5%), ao resgatar após 180 dias essa alíquota é reduzida para 20% e continua reduzindo para prazos maiores de investimento, chegando a 15% após 24 meses investidos.

Atenciosamente,

Pesquisando sobre o assunto gostaria de saber sua opinião sobre investir em ouro em lugar de poupança. Visto o momento econômico atual em nosso país! Grato.

ola

Tenho quase 40mil na poupança do itau, tinha uns 12mil antes da nova regra da poupança, da pra saber se quando eu saco grana para pagar as contas, ****************, alimentos,… é retirado da poupança antiga ou da nova?

Eu não tenho conta corrente, mas se tivesse teria investido no TD.

Ola! Fiquei mais em duvida ainda com os comentarios.

Tenho 45 anos de idade e tenho 300.000,00 na poupança. Não entendo nada de finanças mas ficam me pressionando para tirar o dinheiro da poupança. Sei que o rendimento é baixo mas ao menos não pago taxa de administração e nem IR. Qual seria sua sugestão para investimento? Obrigado

Olá Diego, você pode me esclarecer melhor esse invertimento de ouro direto, tenho interesse, mais não sei qual a melhor maneira de aplicar o dinheiro, Tenho R$1.000,00 na poupança e todo mês deposito uns 350,00, qual seria sua orientação?

D.Diego,o montante,liquidar no final do contrato.O melhor seria abrir conta na Suíça,onde bancos são inquebráveis.Será a melhor opção, das que existe no nosso país? Sei,que não residente são livre de imposto.

Olá parabens pelo post.

Gostaria de uma ajuda sobre minha duvida…

Tenho pesquisado bastante e tenho procurado meios de investir meu dinheiro para melhores rendimentos.

Porem tenho o objtivo de daqui 1 ano mais ou menos embarcar em uma ida para australia sem volta.

Gostaria de juntar um montante ao redor dos 50mil para todos os gastos ( estou com 3 mil guardados neste momento e faco depositos de 2 mil ao mes) sei o valor nao chegara ao meu objetivo porem gostaria de meios para melhor aplicacao do mesmo

Como a moeda esta mto alta acha que eu deveria começar a trocar o dinheiro nesta data ou tentar encontrar um prazo melhor?

att victor

No texto de Wladston Viana sobre bitcoins ele não deixou espaço para perguntas e comentários.

Recentemente houve uma corretora de bitcoins que fraudou seus clientes e virou pó. Como nos proteger desse risco?

Grato pela atenção,

Lino

Dieeeeego, que sucesso VC!!!! Parabéns! Vc faz palestras, tem outros meios de comunicação como colunas em revistas, jornais, tv??? Adoraria ver!

Duvida: poupanca x valor não precisa ser declarada, mas por motivos de ter montante guardado e não trabalhar agora(hoje) ajuda no caso de atualizacoes para ajuda em créditos nos bancos, financeiras etc.

Usando hoje por um ano a poupança ITAU. Mas que banco difícil afff. quase migrando tudo de volta para CEF. Neste caso, vc indicaria eu declarar e logo mudar de banco para ver se melhoraria meu perfil a credito? No itapu não consigo nada.

Oi Diego! Me responda o seguinte, se eu ganhar um premio de loteria,

o valor desse premio sendo por exemplo acima de 500 mil. Posso depositar

em conta poupança? Acredito que valores desse tipo não sejam aceitos.

141 Comments

Excelente artigo Diego!!

Sabia que a poupança estava cada vez pior, mas não sabia que já havia chegado neste nível!

Estou revendo agora as aplicações que tenho e quem sabe colocar no Tesouro Direto ou em algum CDB do banco, mas dessa bomba de poupança eu estou fora…

Obrigado mais uma vez.

Eu que agradeço Edson!

Sim, como falei existem outras alternativas bem mais interessantes, porém não esqueça de pensar na liquidez do investimento. O Tesouro Direto oferece venda somente as quartas feiras, enquanto que alguns fundos de CDB oferecem a mesma liquidez diária que a caderneta de poupança.

Abraços,