Praticamente todo investidor já ouviu falar desta famosa aplicação e, muito provavelmente, a maioria de nós já fez algum investimento em CDB. Atualmente os CDBs representam quase 9% do valor de todos os títulos em aberto no Brasil.

No entanto, como qualquer outro investimento, muitas vezes os detalhes não ficam muito claros. O objetivo deste guia é responder a todas as principais dúvidas, para que você fique tranquilo na hora de investir seu dinheiro.

Vamos lá:

Índice

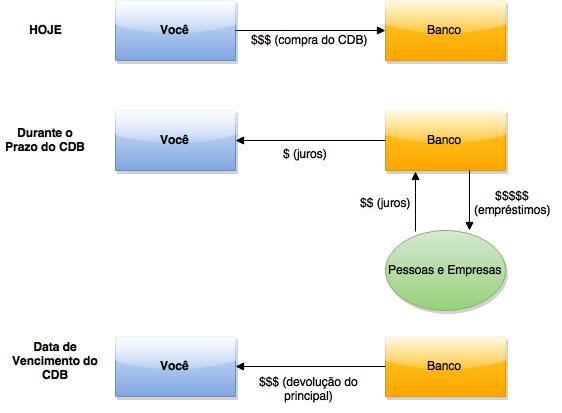

CDB significa Certificado de Depósito Bancário. É um título, que bancos podem emitir e vender à investidores, e assim conseguir dinheiro para emprestar a taxas mais elevadas, do que as pagas no CDB.

Do mesmo jeito que uma indústria precisa de matéria prima para produzir seus produtos, o banco precisa de dinheiro para poder emprestar a pessoas e empresas. Afinal esta é a sua principal atividade.

Os grandes bancos de varejo, como Itaú, Bradesco, Santander, etc, conseguem dinheiro por meio dos depósitos que seus clientes fazem em suas contas correntes. No entanto, bancos médios e pequenos, que não possuem acesso a este tipo de dinheiro, são altamente dependentes da emissão de CDBs para poder conseguir dinheiro para suas atividades.

A diferença entre as taxas do CDB, que o banco paga, e as taxas dos empréstimos que o banco recebe, chama-se spread bancário.

Quando você compra um CDB está na realidade fazendo um investimento.

Ou seja, você já sabe qual rentabilidade e quando vai receber no futuro. Você empresta dinheiro ao banco e em troca, o banco vai te pagar juros e devolver seu dinheiro na data de vencimento do CDB.

De uma maneira mais visual, um CDB funciona assim:

Cada CDB tem um prazo diferente e este é um dos detalhes que você deve prestar atenção na hora de investir.

Alguns têm prazo de 6 meses, outros de 1 ano, 2 anos, 3 anos, etc.. De maneira geral, quanto maior o prazo de um CDB, maior é a rentabilidade que ele deve oferecer, afinal você deixará seu dinheiro com o banco por mais tempo.

Após passado este prazo, chega a data de vencimento do CDB, que é quando o banco que emitiu o CDB te devolve o dinheiro que v0cê investiu no começo de tudo isso.

Existe a possibilidade de você vender o CDB ao banco emissor antes da data de vencimento, mas isso é caso a caso e cada CDB terá suas regras. É muito comum que você tenha que pagar uma penalidade caso queira receber seu dinheiro de volta antes do prazo combinado.

Assim como o prazo de investimento, a rentabilidade do CDB também varia. Existem CDBs:

A grande maioria do CDBs são pós fixados e indexados a taxa do CDI (Certificados de Depósitos Interbancários). É comum que seja dito:

A taxa deste CDB é de 110% do CDI, etc.

Isso nada mais é do que a taxa DI multiplicada por 1,1.

A taxa do CDI (ou taxa DI) é a que os bancos pagam quando precisam pegar dinheiro emprestado com outros bancos no final dia. É comum que um banco termine o dia precisando de recursos, enquanto outro tem mais do que necessita. Deste modo um empresta ao outro e a taxa de juros cobrada é a DI.

Para saber tudo sobre a taxa DI, acesse está pagina do site da Cetip e para acompanhar as taxas, vale baixar o aplicativo para celular.

O cálculo do rendimento do CDB vai depender se ele é pré ou pós fixado.

Basta você aplicar os juros sobre o dinheiro investido inicialmente.

Ex: CDB de R$ 5.000 que paga 10% ao ano, com prazo de 3 anos.

Seu fluxo de dinheiro será:

hoje: – R$ 5.000 (compra do CDB)

ano 1: +R$ 500 (juros de 10% = 0,1 x 5.000)

ano 2: +R$ 500 (juros de 10%= 0,1 x 5.000)

ano 3: +R$ 5.500 (juros mais devolução do principal)

Neste caso você precisa primeiro descobrir qual é a taxa indexadora do CDB. Vamos supor um CDB de R$ 5.000, indexado a taxa DI, que pagará 110% do CDI por 3 anos:

Neste caso, como não sabemos quanto a taxa DI será no futuro, podemos apenas fazer uma projeção. Consultando a taxa DI no site do Valor Econômico, sabemos que ela foi de 11,82% no acumulado dos últimos 12 meses. Para termos uma simples ideia de rentabilidade, é justo assumir que este valor se mantenha nos próximos 3 anos:

Seu fluxo de dinheiro estimado será:

hoje: – R$ 5.000 (compra do CDB)

ano 1: +R$ 591 (juros de 11,82% = 0,1182 x 5.000)

ano 2: +R$ 591 (juros de 11,82% = 0,1182 x 5.000)

ano 3: +R$ 5.591 (juros mais devolução do principal)

Isso vai depender do risco que você está disposto a correr e das oportunidades que se apresentarem quando você for investir.

De modo geral, títulos renda fixa pré fixados, precisam oferecer uma remuneração maior do que os pós fixados, já que o investidor está sujeito ao risco de as taxas subirem e consequentemente reduzirem o valor presente de seu investimento.

Já com os títulos pós fixados, o risco de isso acontecer não existe, á que acompanham as variações da taxas de juros.

Para entender melhor o que acontece com títulos pré fixados, vale ler este artigo, que explica Como Perder dinheiro no Tesouro Direto.

Calculamos a rentabilidade no exercício anterior, porém este valor não de fato quanto você receberá. Ainda precisamos incluir o imposto de renda…

O imposto de renda cobrado no CDB é regressivo, assim como em outros títulos:

Ou seja, quanto mais tempo você permanecer com o título, maior será sua rentabilidade.

Diferente do imposto de renda em bolsa de valores, onde o investidor precisa calcular e pagar tudo sozinho, o IR do CDB é retido na fonte, de maneira que você não precisa se preocupar em calcula-lo.

Para investir em um CDB existem dois caminhos, o primeiro é diretamente com seu banco, o segundo é por meio de uma corretora de valores.

O primeiro caminho é o mais cômodo, mas o menos lucrativo. Isso porque você só precisa verificar no seu internet banking quais as opções de CDBs disponíveis e compra-los. Porém este caminho é menos lucrativo porque seu banco muito provavelmente só vai oferecer CDBs que ele mesmo emitiu e como vimos, os bancos grandes não dependem tanto dos CDBs para captar recursos, e por isso oferecendo CDBs a taxas menos atrativas.

O segundo caminho, evolve você ter que abrir conta em uma corretora de valores (que muitas vezes é mais fácil que abrir conta em banco). Uma corretora de valores fará com que você tenha acesso a CDBs de bancos menores e que realmente precisam captar recursos com estes títulos. O resultado são CDBs com taxas muito mais atrativas.

O risco de investir em um CDB é praticamente zero.

Isso porque mesmo que o banco que você investiu quebre, o Fundo Garantidor de Crédito garante que você receberá integralmente suas aplicações com valor de até R$ 250.000.

Após todas essa informações, vamos para a parte prática: o momento de investir.

Um resumo das informações fundamentais na hora de investir em um CDB:

– Rentabilidade: qual a % do CDI que este CDB vai te pagar.

– Prazo: quanto tempo vai levar até que você receba o dinheiro que investiu de volta.

– Risco: qual é a nota de rating que o banco emissor possui.

– Venda Antecipada: quais os descontos que você terá caso venda o CDB antes do vencimento.

E você, já investiu em CDB?

Se sim clique em “curtir”, se ainda não investiu deixe um comentário abaixo:

Bruno:

1- muitas vezes ao investir em CDB você só paga o imposto de renda. É possível que em alguns casos a corretora lhe cobre também uma taxa de custódia. Você deve verificar esta taxa com seu banco/corretora.

2 – Diversos membros do sistema financeiro estão aptos a distribuir ou emitir CDBs. Mas na prática nem todas os fazem. O que sugiro você fazer é procurar uma corretora de valores (https://www.bussoladoinvestidor.com.br/guia_corretoras/) pois em geral elas apesentam opções com melhores taxas que os grandes bancos.

3 – Quanto ao nome restrito, significa que você está com alguma pendëncia no SPC/Serasa? Se sim a instituição financeira pode negar sua abertura de conta. Como isto é uma decisão dela seria interessante você entrar em contato diretamente com a corretora (ou banco), explicar sua situação e perguntar se pode abrir a conta. Inclusive em diversas corretoras se faz todo o procedimento de abertura de contas de maneira 100% online hoje em dia.

Muito bom o guia me esclareceu muita coisa. obrigado

boa noite Diego, queria saber se eu investir no cdb po 1 ano,posso sacar apenas o juro mensal ou não.

boa noite Diego, se investir no CDB por 1 ano,posso sacar juros mensais ou só no aniversário.

Bom dia.

Posso tirar somente o juro antes do vencimento?

Apliquei dinheiro em cdb itaú

Se eu precisar de resgate vou perder mto dinheiro passando para o lca do Banco do Brasil? Já tenho disponibilidade no lca.

Apliquei em renda fixa no bb se eu precisar de resgate parcial perco mto dinheiro?, fiz isso ontem mas me arrependi. As vezes preciso de liquidez. Deveria ter aplicado no lca onde já existe liquidez.

O que acha? Só faço besteira. Devo passar logo o dinheiro logo para o lca. Ou vou retirando aos poucos da renda fixa e do cdb. O que acha?

Dúvidas:

1. O imposto de renda eu só pago pelos ganhos do CDB (juros) ou sobre todo o valor que apliquei?

2. Não é necessário declarar os valores no imposto de renda?

9 Comments

Bom dia Diego, tudo certo?

Fiquei com uma dúvida com relação ao cálculo do rendimento do CDB. A rentabilidade dos juros na aplicação é simples ou composta?

Eu tenho algumas duvidas sobre corretora.

1 tenho que pagar o que?

2 onde eu descubro quais a corretoras Habilitadas?

3 Tenho o nome restrito,posso abrir uma conta?