O Demonstrativo de Resultados é uma peça fundamental nas demonstrações financeiras de qualquer empresa.

Se na hora de analisar os resultados você ainda tem dúvidas ou não sabe nem por onde começar, fique tranquilo porque com este artigo você vai entender tudo o que precisa saber para tomar a decisão correta na hora de investir.

Índice

Antes de entrarmos na questão de como analisa-lo, é importante entender o que esta demonstração financeira tem de especial em relação as outras, como o Balanço Patrimonial e o Demonstrativo de Fluxo de Caixa.

Para começo de conversa, o Balanço Patrimonial é uma foto e o Demonstrativo de Resultado e um filme. Isso porque o balanço patrimonial mostra o valor dos ativos e dos passivos que a empresa tinha em determinada data. Já o demonstrativo de resultado, por sua vez, mostra o que aconteceu com a empresa entre estas duas datas: onde ela ganhou, onde perdeu e onde gastou.

Ficaria muito difícil entender as mudanças no Balanço Patrimonial se não tivéssemos as informações apresentadas no demonstrativo de resultados do exercício (DRE).

Um exemplo extremamente básico de um DRE seria:

Receita:

-> + R$ 100 (venda de bolos)

Despesas:

-> – R$ 45 (ingredientes)

Resultado:

-> + R$ 55

Claro que em uma empresa, cuja as atividades e despesas vão muito além de bolos e ingredientes, o DRE também fica consideravelmente mais complexo. No entanto, a lógica não é diferente disso: no topo o dinheiro que entrou, no meio o dinheiro que saiu e no final o dinheiro que sobrou. Nada mais complexo do que a matemática que aprendemos no primário!

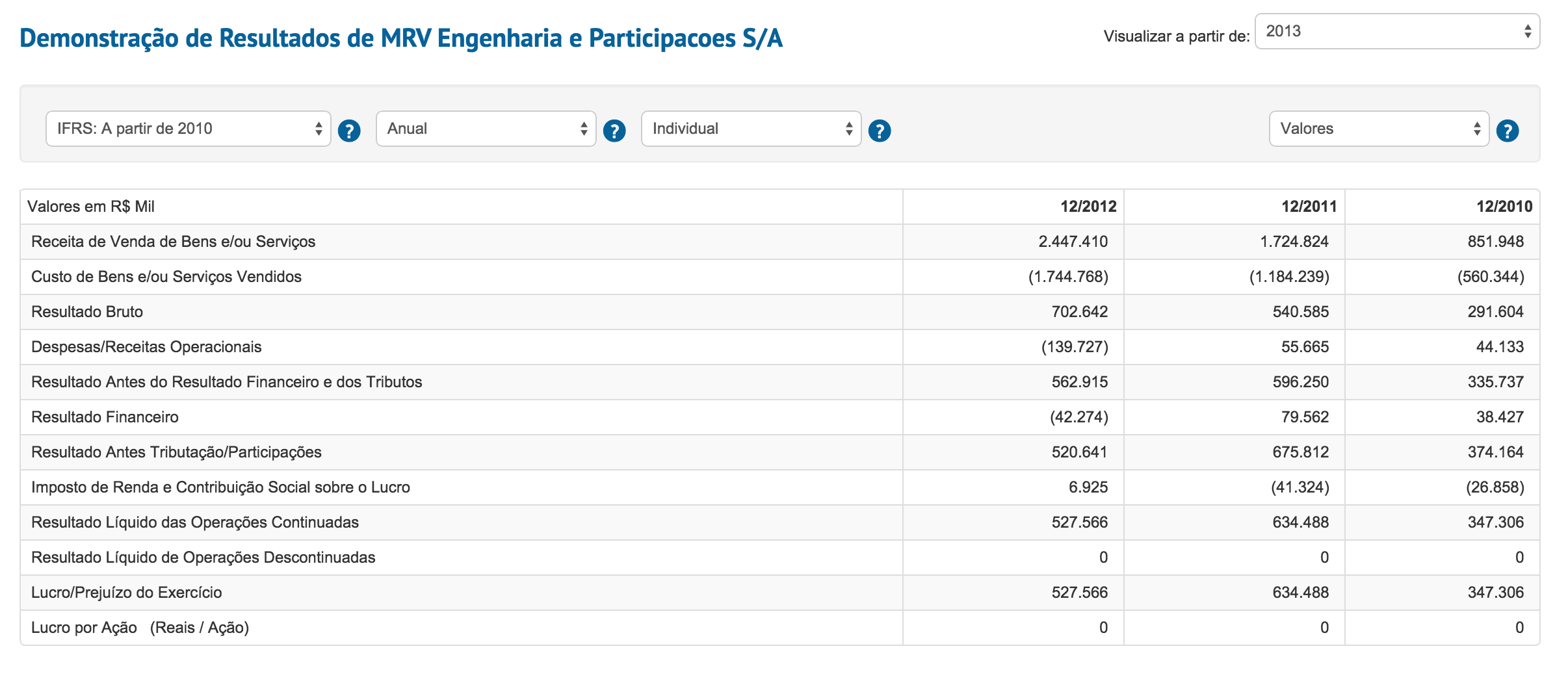

Agora vejamos um exemplo de DRE que você pode acessar gratuitamente em nosso Guia de Empresas da Bovespa:

Como você pode ver, não há muita complicação por aqui também. No topo do DRE temos a Receita Total (i) da empresa durante o ano, e logo abaixo tiramos os Custos Para Produzir (ii) os bens e serviços vendidos, e encontramos o Resultado Bruto (iii).

No entanto, ainda existem outras receitas e despesas para serem incluídas nesta conta. A próxima despesa são as Despesas Operacionais (iv), ou seja, todos os custos que não estão diretamente relacionados com a produção dos bens e serviços vendido, porém forma necessários para que a empresa funcionasse. Alguns exemplos seriam aluguel de imóveis para escritórios, outras despesas administrativas, etc.

Uma vez deduzidas as despesas operacionais, ficamos com o Resultado antes do resultado financeiro e dos tributos (v), que são importantes por mostrar o verdadeiro desempenho das atividades principais da empresa. Imagine que uma construtora deveria ter lucro principalmente pela construção de empreendimentos e não pelos seus investimentos financeiros. Esta linha mostra se a empresa foi bem sucedida em sua atividade principal.

Após isso são retirados e adicionados as receitas e despesas não operacionais, como resultado financeiro e tributos, chegando a última linha, que mostra o valor total do resultado da empresa no período. Se for positivo a empresa teve lucro, se for negativo, a empresa teve prejuízo.

Está fácil, você não acha?

Então vamos aprender a analisar melhor um DRE.

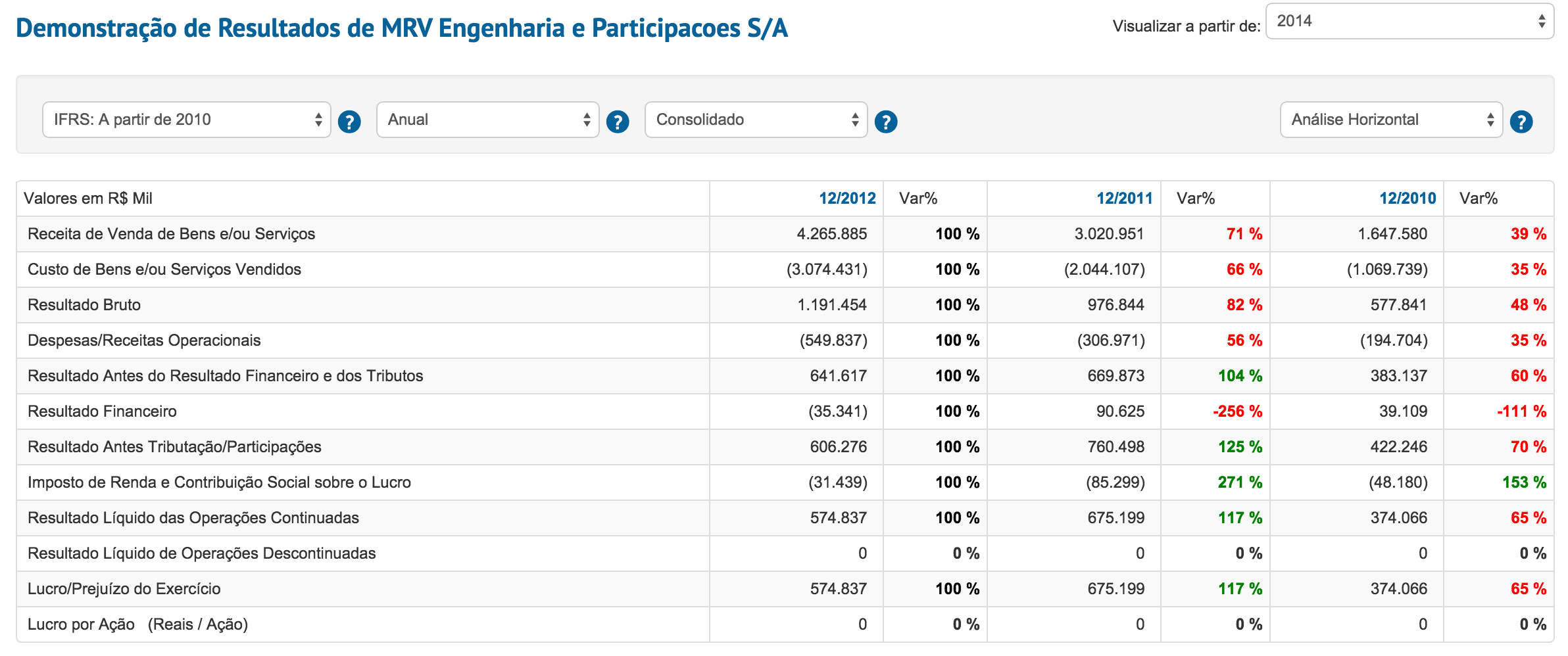

A análise horizontal é muito útil para identificarmos as variações nos DREs de uma empresa ao longo do tempo. Ela é feita para comparar DREs de períodos diferentes e identificar quais contas aumentaram e quais diminuíram:

Nesta análise as contas dos anos anteriores foram divididas pelo valor da conta de 2012, encontrando assim a % que os anos anteriores representaram em relação ao ano base.

Um exemplo:

Perceba que as vendas totais de 2010 representam somente 39% das vendas de 2012, o que é um belo aumento! Porém, veja que apesar de o lucro ter aumentado também, não foi na mesma proporção, já que o lucro do exercício em 2010 foi equivalente a 65% do lucro de 2012.

Este tipo de entendimento só é possível através da análise horizontal, uma vez que ela permite comparar os valores em bases iguais e acompanhar sua evolução.

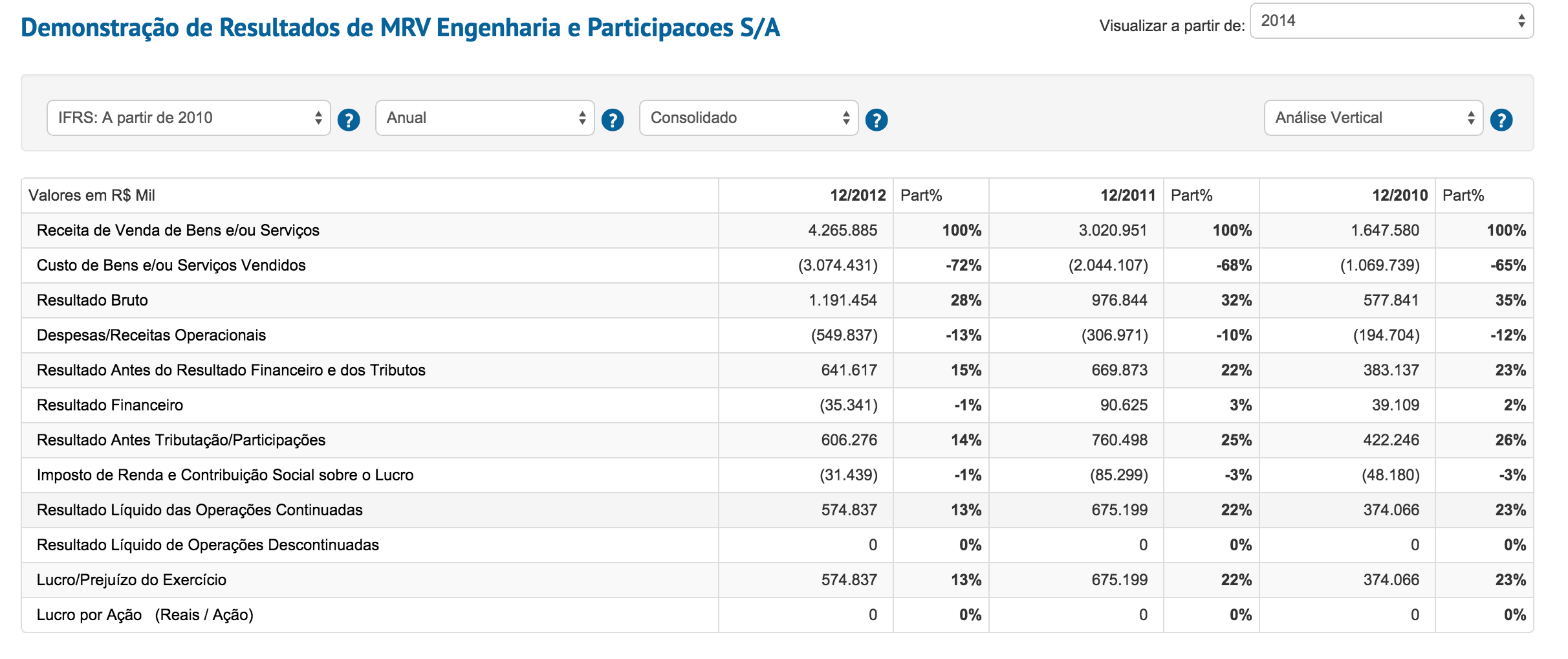

Se a análise horizontal nos permite comparar a evolução de um ano para o outro, a análise vertical permite comparar a evolução entre uma linha e outra do DRE:

Um exemplo:

Perceba como esta análise complementa a nossa percepção na análise horizontal; realmente a margem de lucro da empresa diminui, apesar de seus lucros terem aumentado. A margem de lucro é a divisão do resultado do exercício pela receita total. Veja que:

Uma queda constante, que nos levaria a tentar entender o que aconteceu para que a margem da empresa caísse tanto em tão pouco tempo e se essa é uma tendência que irá continuar.

Agora que você já entendeu como é fácil entender e analisar um Demonstrativo de Resultados, agora é a sua vez de faze-lo!

Procure por um DRE, seja aqui no Guia de Empresas do Bússola, ou no site de RI de alguma empresa listada na Bovespa e procure entender o que está acontecendo com a empresa com base nas informações que você conseguir tirar do DRE.

Qualquer dúvida ou comentário, é só escrever aqui em baixo. E se gostou do artigo, compartilha-lo é uma ótima maneira de agradecer 🙂

Diego, gostei muito do textos.

Fui treinar e encontrei um DRE da empresa Latam Airlines e não consegui compreender os seguintes itens:

O que é o resultado de Equivalência Patrimonial e Resultado Líquido de Operações Continuadas?

Demonstração do Resultado – Consolidado 01/01/2015 a 30/09/2015 01/01/2014 a 30/09/2014

Receita de Venda 23.409.347 20.867.164

Resultado Bruto 4.901.971 4.123.647

Resultado de Equivalência Patrimonial 114 -10.450

Resultado Financeiro -2.115.928 -689.421

Resultado Líquido das Operações Continuadas -577.230 -767.474

Lucro (Prejuízo) do Período -577.230 -767.474

Lucro (Prejuízo) do Período Atribuído à Controladora -668.470 -815.985

Agradeço desde já.

Parabéns, foi ótima a sua publicação.Obrigado por sua ajuda.

4 Comments

gostei muito da explicação que foi colocada sobre o demonstrativo de resultados .Como faço pra estar conhecendo melhor esse assunto,e assuntos sobre aplicações.

Artigo, dicas e explicações muito bom!