Dando continuidade a série de artigos que ensinam tudo o que você precisa para saber sua rentabilidade em qualquer investimento.

Aqui você vai aprender a usar o conceito de Valor Presente Líquido (ou VPL, ou em inglês Net Present Value – NPV), para apurar o verdadeiro valor de um investimento.

O Valor Presente Líquido é um dos métodos mais eficientes para definir se um investimento vale a pena ou não.

Uma vez calculado, o VPL permite que saibamos exatamente qual é o valor atual de um determinado investimento, pela diferença entre o Valor Presente das Entradas de Dinheiro e o Valor Presente das Saídas de Dinheiro.

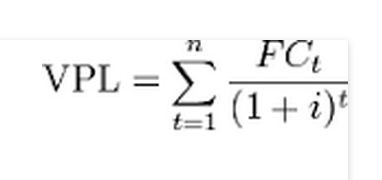

Apesar de parecer complicada em primeira vista, a fórmula do VPL é muito fácil:

Em palavras, é a soma do valor presente de cada um dos fluxos de caixa, seja ele positivo ou negativo. Assim, podemos encontrar se o valor atual de um investimento é positivo ou negativo. Caso ainda não tenha facilidade com cálculos de juros compostos, recomendo ler este artigo.

Na fórmula:

Imagine que temos dois investimentos:

A. Um título do governo que custa R$ 10.000 e rende 12% ao ano, pagando juros semestrais, durante 2 anos e devolve R$ 10.000 ao final do período.

B. Uma cota de fundo imobiliário que paga 0,7% ao mês durante 2 anos e custa R$ 15.000

Primeiro passo: definir os fluxos (entradas e as saídas) de dinheiro.

Investimento A:

Investimento B:

Segundo passo: definir as taxas de desconto de cada investimento.

Investimento A:

Investimento B:

Terceiro passo: calcular o valor presente de cada um dos fluxos.

Investimento A:

Investimento B:

Quarto passo (e último!): somar os valores

Investimento A:

Investimento B:

Com o cálculo do Valor Presente Líquido isso é bem fácil:

Portanto, com o exemplo acima vemos claramente que o investimento A vale a pena e o investimento B não. Faz sentido isso?

Sim faz!

Perceba que o investimento A rende 12% ao ano, enquanto que a taxa de desconto adequada para ele é de 11% ao ano.

Já o investimento B rende 8,7% ao ano, o que é bem menos do que a taxa de desconto apropriada para ele, no caso 12,1% ao ano.

Perceba também que caso os dois investimentos tivessem dado um Valor Presente Líquido positivo, poderíamos saber qual vale mais a pena, pois teria o maior VPL.

DICA: Conheça o Link RTD para ter cotações em tempo real em suas planilhas de Excel.

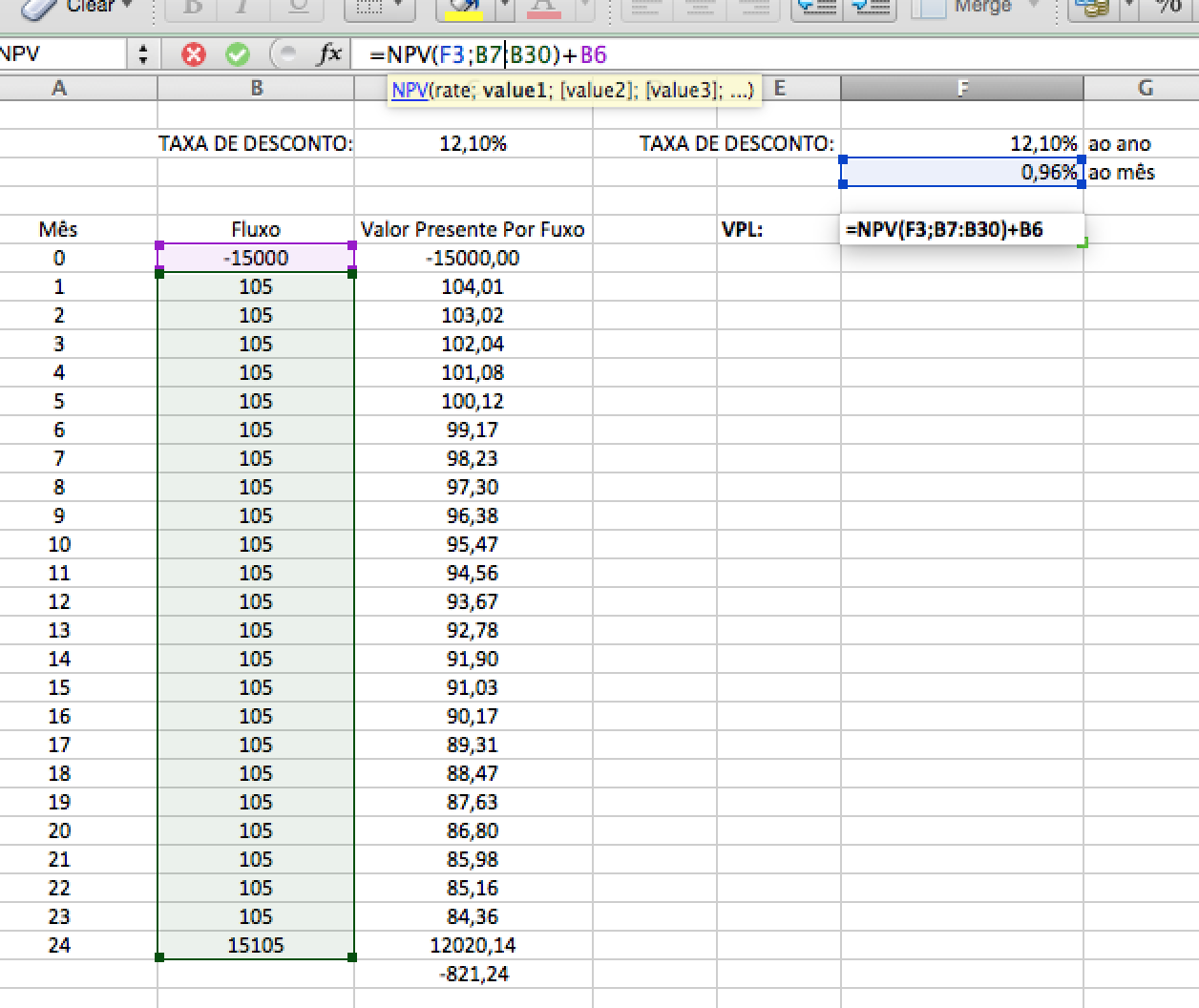

Se você seguiu o exemplo anterior, percebeu que eu não escrevi todos os 24 fluxos de caixa que o Fundo Imobiliário possui. Isso porque seria muito repetitivo e seria um trabalho desnecessário, assim como calcular o VPL calculando o Valor Presente de cada fluxo individualmente.

Com investimentos que envolvem fluxos de caixa positivos e negativos, em diversos momentos, é extremamente mais fácil calcular o VPL usando o bom amigo Excel.

Na imagem abaixo mostro as duas maneiras de calcular o VPL no Excel:

ATENÇÃO: Duas observações importantes sobre a fórmula VPL no Excel:

Faça aqui o download da planilha mostrada na foto, para poder alterar os valores e ver na prática como utilizar o VPL no Excel.

Este vídeo também é um tutorial bem interessante sobre como usar a fórmula do VPL no Excel:

2 Comments

Olá

Tenho uma dúvida com relacao a um investimento futuro em construcao civil. Para saber o valor do investimento futuro, precisaria atualizar o valor com o INCC (digamos que usaria um valor médio dos últimos anos de 8%) e para saber o valor presente desse futuro investimento eu usaria esse valor encontrado (F – com a adicao do INCC) para o período desejado (t) e a a taxa selic (i) aplicando nessa fórmula P=F/(1+i)^t.

Essa conta estaria correta?

Obrigada pela atencao.

Abracos,

Mariana

Boa noite, gostei muito da matéria Valor Presente Líquido: Quanto Vale um Investimento, pois estou precisando encontrar o VPL da seguinte situação: uma empresa faz um investimento inicial no valor de R$ 450.000,00 e um investimento complementar de R$ 150.000,00 no ano 1. O retorno do ano 1 será de R$ 50.000,00, no 2 e 3 ano de R$ 150.000,00, no 4,5 e 6 no valor de R$ 200.000,00.

E eu gostaria de saber o valor do VPL do projeto, pois sou aluna da Anhanguera, faço Administração é preciso muito saber como se faz esse cálculo!

Só ensinaram como se faz o VPL sem o investimento complementar, e sinceramente não sei fazer, peço por gentileza e se possível uma luz!

Tentei tirar a dúvida com o professor é o mesmo disse que seria igual aos outros cálculos , só que quando faço ele diz que está errado!

Deste já agradeço pela atenção

Eliane Gonçalve