De forma simples, empresas criam valor para seus acionistas, investindo dinheiro hoje para gerar mais amanhã. Portanto, empresas que conseguirem reinvestir grande parte de seus lucros em projetos de alto retorno, serão as que geram mais valor. Hoje vamos falar de uma métrica que ajuda a medir o retorno dos investimentos e que é muito importante na análise fundamentalista, o ROIC.

Note que é importante ressaltar que projetos devem ser altamente rentáveis. Isso é, devem gerar um retorno maior do que o investidor conseguiria por conta própria reinvestindo o dinheiro da companhia.

Como utilizar o ROIC?

O “retorno” referido acima é o Retorno Sobre Capital Investido (ROIC). Ele é calculado como sendo o lucro operacional depois de arcar com os impostos dividido pelos investimentos em capital de giro e ativos fixos.

É muito importante analisar o ROIC e o crescimento de receita de uma empresa, pois essas medidas determinarão a taxa de conversão em fluxo de caixa livre. Isto é, o dinheiro efetivamente disponível aos investidores após todos os custos, despesas e investimentos serem descontados.

A quantidade de valor que uma companhia cria depende do seu ROIC, do crescimento de sua receita, do controle dos seus investimentos e da capacidade de sustentar ambos por longos períodos. Lembre-se o valor sempre é criado quando o ROIC excede o seu custo de oportunidade. Caso contrário, há destruição de valor.

Exemplo de ROIC

Pense por exemplo em uma empresa que pode te pagar 8% de dividendos, ou optar por suspender essa remuneração para investir em um projeto que renderá 5%. Esse é um exemplo de destruição de valor.

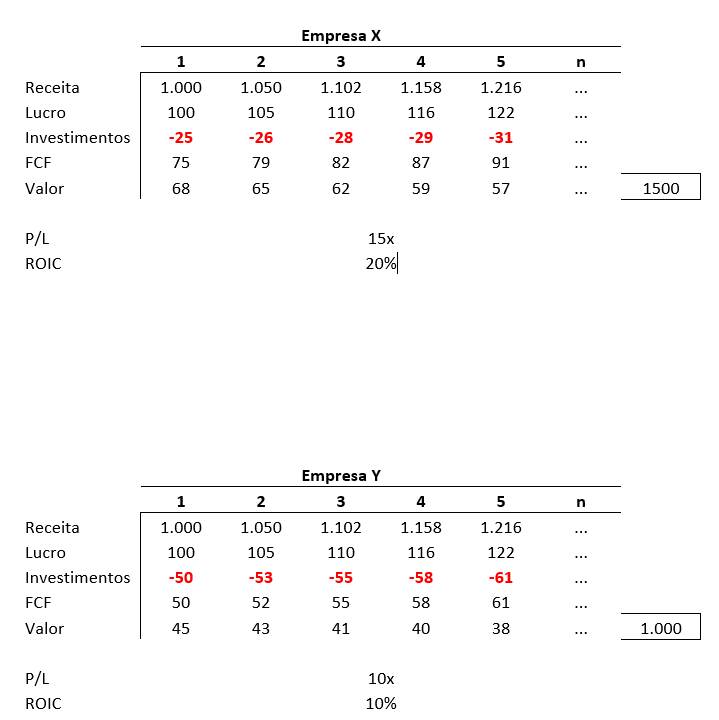

Existe um conceito equivocado que é disseminado entre os investidores, de que crescimento de valor é igual a crescimento dos lucros contábeis. Embora essas métricas estejam correlacionadas, essa afirmação não é 100% correta, como mostram as tabelas abaixo.

No exemplo, temos as empresas X e Y, ambas com receita de US$ 1.000 no ano 1 e crescendo (lucros e receitas) 5% ao ano. Se a ideia de que crescimento de lucro e criação de valor são a mesma coisa fosse uma verdade, ambas as empresas deveriam valer a mesma coisa.

Acontece que, como falamos acima, esse pensamento está equivocado. Como podemos ver, a empresa X consegue gerar mais fluxo de caixa livre pois necessita investir apenas 25% de seu lucro para poder crescer 5%. Enquanto isso, a empresa Y, para crescer a mesma coisa, precisa investir 50% de seu lucro, o que diminui o fluxo de caixa livre.

Ou seja, a taxa de investimento da empresa X é de 25%, enquanto a de sua concorrente é de 50%. Isso faz com que a primeira reporte o fluxo de caixa livre 50% maiores do que a segunda, portanto, deve ser mais valiosa. Pois, como comprovado pela teoria do valuation, o valor de uma empresa é igual aos seus fluxos de caixa futuros descontados ao valor presente. Como a empresa X possui fluxos de caixa maiores do que a Y, e a taxa de desconto de ambas é a mesma, a primeiro vale mais.

Quando fazemos essa conta, chegamos em um valor de US$ 1.500 para a empresa X e US$ 1.000 para a Y. O problema é que o investidor que analisa apenas os lucros verá que ambas as empresas, mesmo com os mesmos resultados contábeis, estão sendo negociadas a múltiplos diferentes. E ele pode, inclusive, concluir equivocadamente de que a empresa X está cara.

Supondo que valor seja igual ao preço, a primeira empresa está sendo negociada a 15 vezes seu lucro, enquanto sua concorrente a 10 vezes. No entanto, como vimos acima, este prêmio é justo. Pois, afinal, ela vale mais, já que consegue sustentar um crescimento com menos capital investido.

Entendeu como funciona o ROIC na prática? Se tiver qualquer dúvida, deixe um comentário aqui embaixo que responderemos você!