Este texto faz parte do Guia do Imposto de Renda na Bolsa – tenha acesso a versão completa aqui.

Já escrevi um artigo explicando como declarar ações no IRPF corretamente, para ficar tranquilo e sem dúvidas com a Receita Federal. Agora vamos falar de um ponto um pouco mais complexo: o aluguel de ações e vendas descobertas no imposto de renda.

Lembrando também que nossa calculadora de imposto de renda é compatível com a apuração de operações descobertas, e irá fazer todo o trabalho de apurar seu IR por você!

Como estas duas operações se completam, primeiro explicar o que é venda descoberta e o que é aluguel de ações, para depois explicar como você deve tratar e declarar cada um deles em seu imposto de renda (IRPF).

Índice

Quando você compra um ativo (fica na “posição comprada”), tem a expectativa de que no futuro você poderá vende-lo por um preço maior, obtendo um lucro com esta operação. No entanto, e se a expectativa é de que o preço do ativo vai cair, a única escolha é ficar de fora para evitar o prejuízo?

A resposta é não!

Também é possível lucrar apostando na queda de preço, por meio da chamada operação de venda descoberta, que coloca você na “posição vendida”

Este tipo de operação é o oposto da operação de compra comum; nela você primeiro vende ações e depois compra. Se o preço de fato cair neste meio tempo, você terá lucros, ao contrário do investidor que estava comprado no ativo.

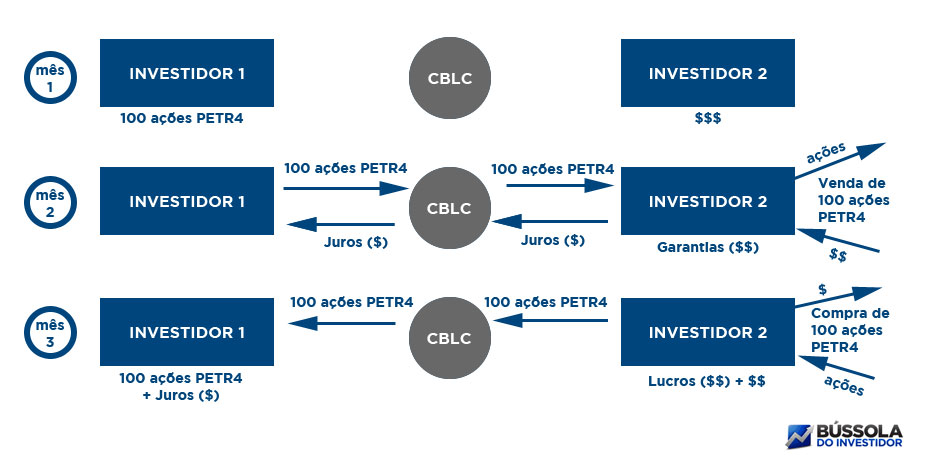

Perceba que neste tipo de operação, o investidor não precisa ter as ações para vende-las (caso tivesse seria uma venda coberta). Por outro lado, se existe um número fixo de ações no mercado, como pode acontecer essa mágica de vendermos o que não temos? A resposta chama-se aluguel de ações ou empréstimo de ações:

O aluguel de ações, ou empréstimo de ações, é justamente a solução que permite viabilizar as operações de venda descoberta.

Nesta situação um investidor que tem essas ações em carteira (o doador das ações), “empresta”esses ativos à outro investidor por um prazo determinado, para que este possa realizar uma venda descoberta (o tomador das ações).

Durante o período de empréstimo, o tomador fica sendo o proprietário das ações e o doador não poderá vender suas ações.

Obviamente o doador recebe pagamentos por parte do tomador para emprestar suas ações. Apesar de o jargão de mercado falar em “aluguel de ações”, na prática jurídica e fiscal não é possível alugar ações e sim “emprestar ações”, de modo que o doador não irá receber um aluguel e sim um juros por ter emprestado suas ações.

Outra característica importante deste tipo de operação é que não há riscos ao tomador. A operação é intermediada pela CBLC (Companhia Brasileira de Liquidação e Custódia), que exige diversas garantias por parte do tomador.

Como o doador das ações não corre riscos de que perder seu capital e sua remuneração é pré definida por uma taxa de juros, esses rendimentos são considerados como renda fixa e possuem o imposto de renda retido na fonte (IRRF) pela própria CBLC, não precisando o emprestador se preocupar em recolher IR sobre estes ganhos.

As alíquotas são calculadas com base na tabela de imposto de renda em renda fixa, variando de 22,5% para prazos inferiores a 6 meses, até 15% para prazos superiores a 2 anos. Como na prática os empréstimos são de curto prazo, raramente serão maiores que 6 meses.

Além disso, você deve saber que os dividendos e juros sobre o capital próprio (JCP), são considerados como uma devolução do capital e portanto vão para o dono original das ações, o doador.

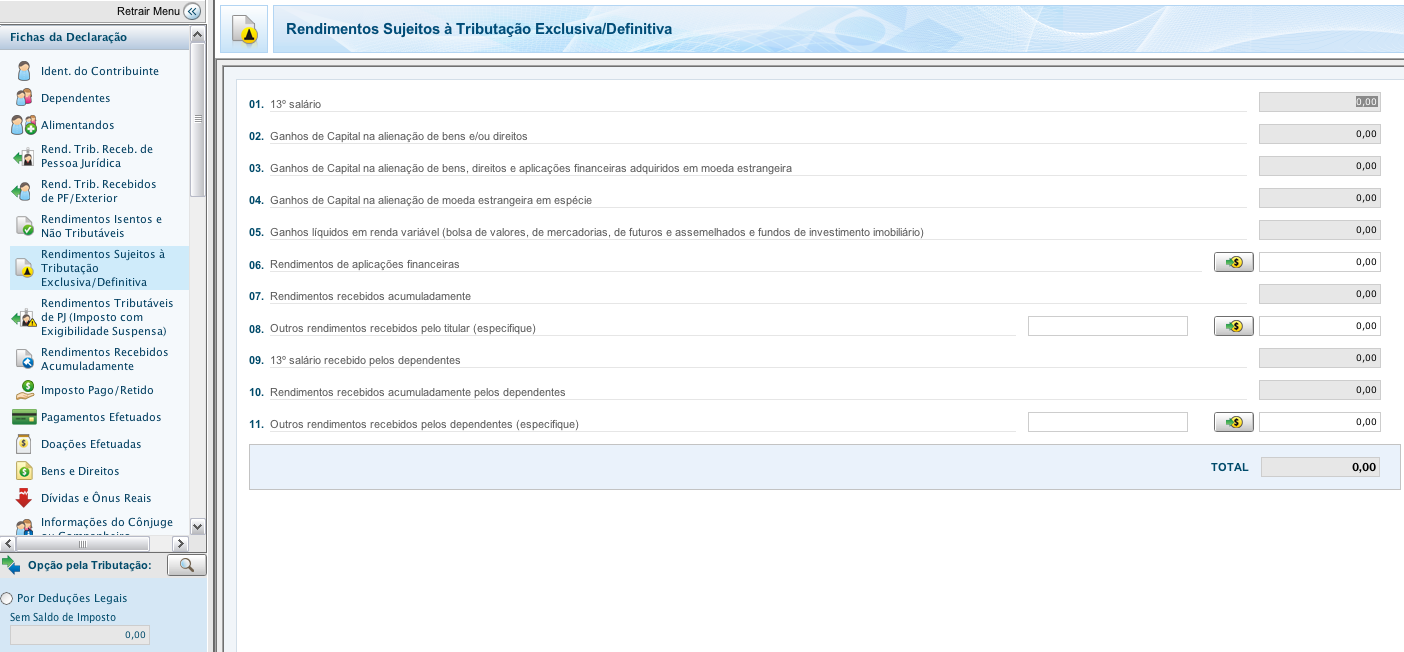

Sua corretora deverá lhe enviar um informe de rendimentos, contendo todos os valores recebidos por você como remuneração pelo empréstimo de ações. Você deverá declarar os rendimentos líquidos, já descontados do IRRF. Para isso, vá até a aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” e clique no botão da linha “6. Rendimentos de aplicações financeiras“.

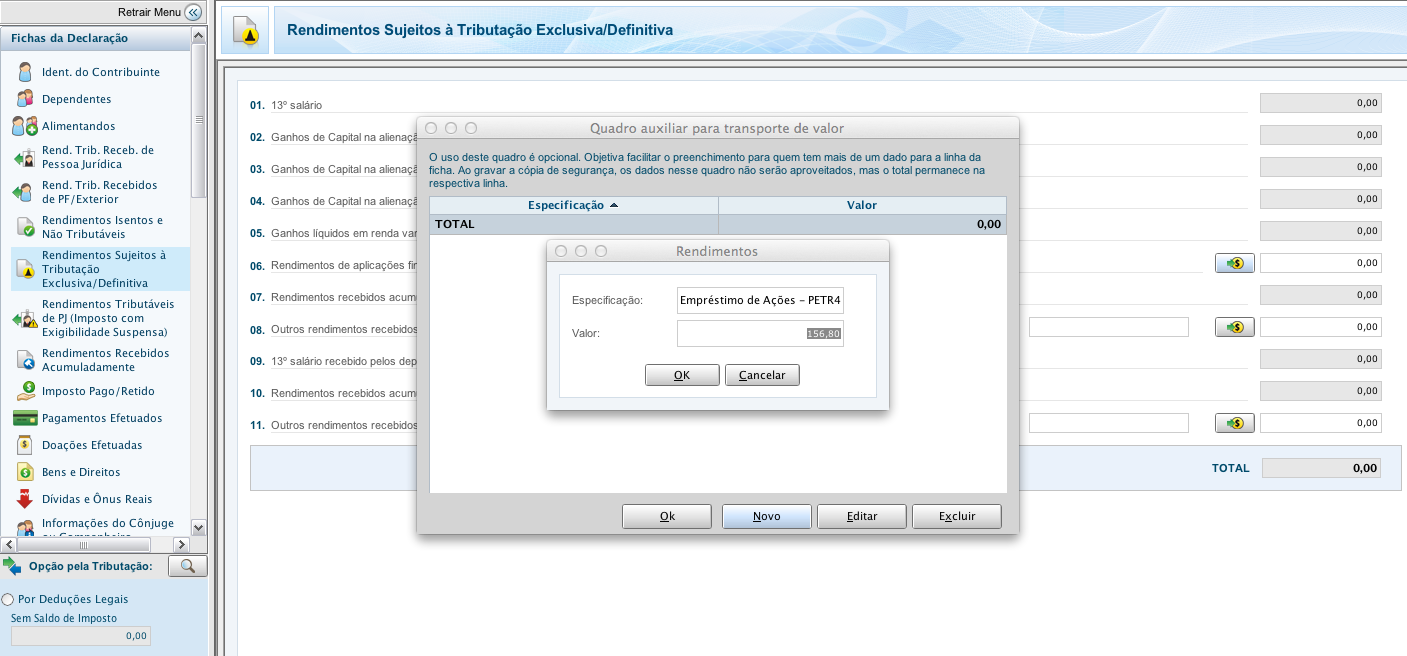

No campos “Especificação”, explique a origem do rendimento, como por exemplo: Empréstimo de Ações – PETR4 – Petrobras SA, e no campo valor, digite a soma dos ganhos líquidos (sem o IR), exatamente como consta no informe de rendimentos. Clique em OK e em OK novamente.

Já para o saldo em ações emprestadas, caso haja no último dia do ano, não é necessária nenhuma declaração adicional. Como o aluguel de ações não é considerado uma venda, não existe alteração nas ações em custódia e basta você declarar exatamente como você declara as outras ações em carteira.

Já para o investidor que realizou a operação descoberta, a apuração será bastante parecida à apuração de imposto de renda em uma operação comprada, porém com a principal diferença de que os gastos com os juros podem ser descontados do lucro junto com outros custos operacionais, para reduzir a base em que incidirá o imposto.

As alíquotas são as mesmas que nas operações compradas: 15% para compra e venda em datas diferentes (operações normais) e 20% para compra e venda no mesmo dia (day-trade).

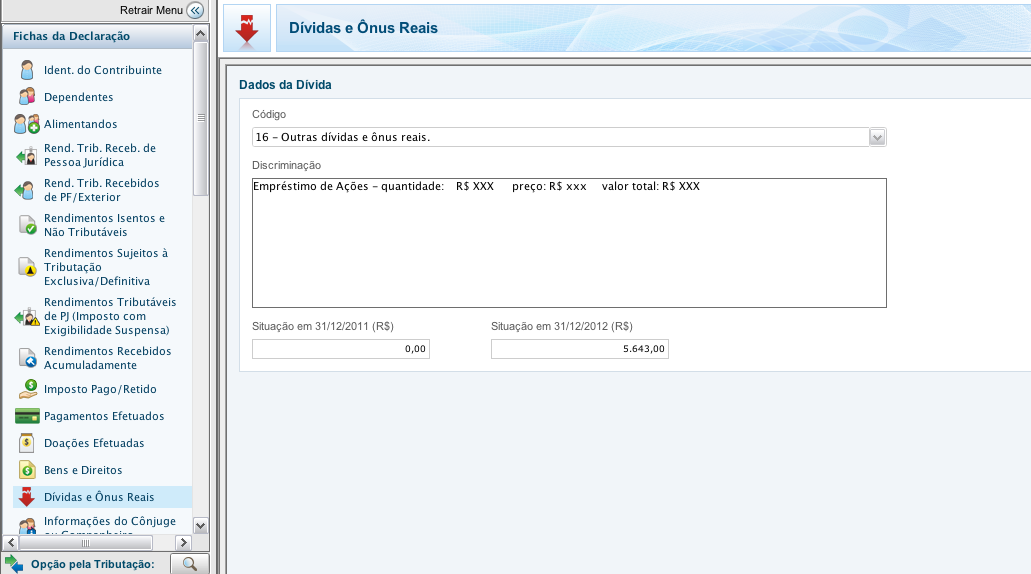

Ao final do ano, caso o investidor ainda tenha uma posição e aberto, a dívida contraída em função do empréstimo das ações deverá ser declarada na ficha de Dívidas e Ônus Reais. A Recita Federal entende que o valor da venda corresponde ao de seu custo, razão pela qual não haverá apuração de ganho (tributação).

Espero que este artigo tenha ajudado. Caso tenha alguma dúvida, basta perguntar nos comentários abaixo que tentarei ajudar!

Para saber tudo sobre Imposto de Renda na Bolsa clique aqui!

Diego, parabéns pelo post.

Eu tenho algumas dúvidas que não consegui resposta lendo seu artigo:

Quando faço uma venda, é feito o cálculo do IR retido com base no valor vendido e apurado o Lucro/Prejuizo com base no Preço médio anterior.

1) No caso da operação de venda a descoberto deve ser sempre calculado o IR RETIDO na operação de swing, sem se preocupar com calculo de Lucro/Prejuizo, uma vez que os mesmos ainda não podem ser aferidos, correto?

Caso positivo, quando for feita a RECOMPRA do ativo, será feita nova retenção de IR, gerando assim 2 retenções para ser compensadas com o resultado final da operação?

2) Você diz que “os gastos com os juros podem ser descontados do lucro junto com outros custos operacionais”. Mas imagine que eu recomprei os ativos vendidos e depois tornei a vendê-los, fazendo essa operação umas 5 vezes, antes de encerrar o aluguel. Devo considerar que recomprei o ativo apenas quando fiz a ultima operação antes da devolução?

Caso negativo, como poderei amortizar os custos do aluguel se só os terei na última operação?

3) Quando você tem um ativo alugado e o mesmo pagou dividendos, eles cairão direto na conta do proprietário, podendo eu ficar despreocupado com relação a isso?

Olá Leonardo,

Suas dúvidas são bastante pertinentes e irei incorporar alguns tópicos no artigo, vamos lá:

1) O IRRF somente é retido em operações de venda, portanto no caso da venda descoberta, ele é retido antes do fechamento da operação, porém é igualmente cobrado uma única vez.

2) Sim, eles podem ser descontados dos juros. Você deverá descontar as despesas com juros no lucro do mês em que essas despesas ocorrerem.

3) Correto, dividendos e qualquer outra devolução de capital são consideradas como tal, e portanto vão diretamente para o proprietário das ações.

Abraços,

Olá Diego, segue minha réplica de questionamentos:

1) OK, na venda coberta o IR é calculado. E na recompra, não cabe calculo do IR? Apenas é apurado o lucro ou prejuízo e recalculado o preço médio?

2) Imaginei que os custos fossem utilizados para reduzir o preço médio da operação em questão, mas pelo que pude entender, devo abater do meu resultado no mês, é isso?

Obrigado pela atenção.

Olá Leonardo, vamos lá:

1) Veja que o IRRF é sempre retido na venda, porém a apuração do IR só deve ser feita após o fechamento da posição, ou seja, quando você já sabe seu resultado financeiro (lucro ou prejuízo). No caso o IR será apurado somente no momento da recompra.

2) Os custos devem ser utilizados para reduzir o preço médio das operações e você está correto. Fui eu quem me expressei mal no comentário anterior, uma vez que os custos não são “abatidos” dos lucros e sim “reduzem a base tributária” dos lucros.

Abraços,

Olá Diego.

Parabéns pelos posts! São muito eslcarecedores.

Gostaria de tirar uma dúvida que ainda não consegui sanar.

Vamos supor que a única operação de uma pessoa no mês de março seja a venda de 80 mil reais de ações alugadas.

Em março ela não está isenta de IR, já que vendeu mais de 20 mil reais no mês. Entretanto, como ela não teve lucro nesse mês, ela não para IR em março.

No mês de abril, a única operação dessa pessoa é a recompra das ações por 50 mil reais (portanto, com 30 mil reais de lucro). Pelo que eu entendi das regras do imposto de renda, em abril ela está isenta de IR, já que não vendeu mais de 20 mil reais no mês (ela não fez nenhuma venda no mês de abril).

Existe alguma regra na lei do IR que prevê essa situação? Como declarar?

Obrigado.

Oi Eduardo, que bom que gostou dos artigos.

Primeiramente é importante ter claro o conceito de que o Imposto de Renda somente é apurado após o fechamento da operação. No caso da venda descoberta isso ocorrerá somente no momento da recompra, que pelo seu exemplo foi em abril. Neste mês o investidor poderá apurar seu lucro ou prejuízo na operação e pagar o imposto de renda caso tenha obtido lucro.

Sugiro que dê uma olhada em nossa Calculadora de IR, já que ea faz toda essa apuração por você:

http://www.bussoladoinvestidor.com.br/calculadora_de_ir/

Abraços!

Muito obrigado pelo retorno Diego.

Vou conhecer melhor a calculadora do IR da Bússola do Investidor. Sem dúvida, uma ferramenta muito importante para todo investidor, dadas as inúmeras regras do nosso IR.

Acredito que a minha dúvida ocorreu pois eu devo ter interpretado a lei “ao pé da letra”.

Segundo a Instrução Normativa 1022, a isenção ocorre se o total das alienações realizadas no mês, não exceder a vinte mil reais.

Como no exemplo acima não houve alienações no mês de abril, eu interpretei que havia isenção neste mês.

Deixe-me ver se eu entendi bem sua explicação com outro exemplo:

Vamos supor que a única operação de uma pessoa no mês de julho seja a compra 10 mil reais em ações da empresa A.

No mês de agosto, essa pessoa vende essas ações por 14 mil reais (portanto, com lucro de 4 mil reais) e faz uma venda de 30 mil reais de ações alugadas de uma empresa B.

No mês de setembro, essa pessoa recompra as ações da empresa B por 28 mil reais (portanto, com 2 mil reais de lucro).

Pelo que entendi da sua explicação, no mês de agosto, somente na venda dos 15 mil reais das ações da empresa A houve fechamento de uma operação. Como esse valor é menor que 20 mil reais, essa pessoa está isenta em agosto.

No mês de setembro, o fechamento da operação das ações da empresa B considerou a venda de 30 mil reais (mais que 20 mil) e a pessoa não está isenta do IR no mês de setembro.

Está correto esse raciocínio?

Um abraço.

Oi Eduardo,

São duas coisas separadas:

– Apurar se está isento de IR em operações normais no mês, e

– Apurar quanto de imposto deve sobre seus lucros.

Independente do tipo de operação, se o total das vendas ultrapassou R$ 20.000, o investidor não está isento do Imposto de Renda nas operações normais.

No entanto, o lucro e o imposto de uma determinada operação somente devem ser apurados quando a posição é encerrada.

Este artigo explica tudo sobre a isenção dos R$ 20.000, vai te ajudar: http:/isencao-ir-em-bolsa-de-valores/

Abraços,

Olá Diego.

Desculpe a insistência.

Quando eu dei o exemplo da venda a descoberto em março e recompra das ações em abril, eu comentei que em abril não houve nenhuma venda e que a pessoa estaria isenta no mês de abril, mesmo tendo 30 mil reais de lucro neste mês.

Entretanto, você me respondeu que o investidor deve apurar e pagar o imposto em abril.

Agora você explicou que a apuração da isenção é independente da apuração do lucro e está relacionada somente às vendas no mês, que é exatamente o que seu artigo citado explica.

Ainda estou com a mesma dúvida: no primeiro exemplo acima, da venda a descoberto de 20 mil reais em março e recompra a 50 mil reais em abril, o investidor está isento no mês de abril?

Obrigado mais uma vez!

Oi Eduardo!

A resposta é sim! O investidor está isento m abril já que não realizou nenhuma compra e a venda não foi um day trade.

Abraços,

Diego,

Como declaro o imposto de renda retido na fonte sobre o empréstimo de ações?

Olá Thales, deve ser feito um procedimento semelhante ao IRRF de outras operações. Explico detalhes no Guia do Imposto de Renda na Bolsa: http://impostoderendanabolsa.com.br Abraços

Bom dia Diego,

Tenho ações que foram tomadas em aluguel e ficaram ex, quando vou declarar os proventos não tenho nenhum campo especifico para isso, e a empresa pagadora de dividendos não informa que fui eu quem detêm esses direitos. Como declarar?

Ola Ubirajara,

É você quem recebe estes proventos e portanto deve declara-los assim como os demais. Veja a explicação completa no Guia do IR na Bolsa: http://impostoderendanabolsa.com.br Abraços

Olá Diego, parabéns pelo post!!!

Tenho uma dúvida. Se faço uma operação de venda coberta, onde eu vendi BRKM5 em 10/01, recomprei em 11/01 para fechar a posição, e em 11/01 ainda vendi novamente para recomprar no dia 12/01 e fechar a posição. A pergunta é, no dia 11/01 desconsidero a informação na nota de corretagem que descontou irrf sobre daytrade (negativo), e apuro como operações comuns? Obrigado.

Olá Hector,

Daytrade são operações fechadas no mesmo dia, não importando de primeiro você vendeu ou comprou. Você deve considerar o IRRF daytrade de sua nota de corretagem e recolher e declarar caso tenha obtido lucros no mês. Explico em detalhes como esta apuração deve ser feita neste Guia: http://impostoderendanabolsa.com.br Abraços

Prezado Diego, bom dia!

Tenho dúvidas quanto ao momento da apuração de lucros na venda descoberta (aluguel de ações). Ao alugar um lote de determinada ação e esta estiver disponivel em sua posição de custódia, quando vc o vende e recompra-o em datas diferentes, vc mensionou em resposta a uma dúvida anterior, que o apurado seria na recompra, contudo minha dúvida é se com esse mesmo ativo o tomador faz diversas operações de venda e recompra em um determinado periodo, o valor a ser recolhido para pagamento de DARF em caso de lucro, é sobre cada operação (venda/recompra) ou é a diferença entre a primeira venda e última recompra, quando é solicitado pelo tomador que a corretora liquide a posição de ações alugadas? Outra dúvida é se a soma das alienações desta modalidade tem isenção de IR até 20mil, se sim, elas devem ser somadas a operações normais(cobertas) ou serparadas destas?

Alex Alves

Prezado, supondo que em um mesmo mês eu tenha realizado uma venda simples de ações num valor de R$ 15.000,00 e também uma operação de aluguel e venda a descoberto, sendo que a venda foi no valor de R$ 10.000,00. Existe uma regra que diz que se o valor das vendas for inferior a 20 mil vc estará isento de IR. No exemplo em questão se somarmos as 2 vendas o valor ultrapassa os 20 mil; porém só é possível definir a base de cálculo para a venda simples. A outra operação não foi fechada e consequentemente não permite o cálculo do imposto, uma vez que não sabemos os juros a serem pagos ao doador, nem o custo da recompra das ações para devolução ao doador. Diante deste exemplo, deve-se fazer o DARF para recolhimento mensal ou pode-se considerar apenas a venda simples e dizer que o limite de 20 mil não foi ultrapassado ?

Ótimo artigo!

No caso de prejuízo na Venda Descoberta, há como apurar prejuízo para compensa-lo igual se faz com operações normais? Como fazer?

Ola Diego, obrigado pelas informacoes. Fiquei com uma duvida referente o seguinte trecho abaixo:

quote

Venda Descoberta no Imposto de Renda

Como recolher o IR mensal por meio DARF?

Já para o investidor que realizou a operação descoberta, a apuração será bastante parecida à apuração de imposto de renda em uma operação comprada, porém com a principal diferença de que os gastos com os juros podem ser descontados do lucro junto com outros custos operacionais, para reduzir a base em que incidirá o imposto.

unquote

Saberia me informar qual sao exatamente esses custos operacionais que podem ser descontados do lucro? Por exemplo, as taxas de aluguel e de interemediacao poderiam ser descontadas? Saberia me informar baseado em qual normativa?

22 Comments

Parabéns

Obrigado Danilo!