Não é novidade para ninguém que os bancos no Brasil ganham muito dinheiro. É só pegar os resultados anuais divulgados e comparar com qualquer outro setor; o dos bancos é sempre um dos mais altos. No Brasil, literalmente não há crise no setor bancário, independente de como vai a economia.

Mas o que acontece, porque os bancos ganham tanto dinheiro?

Para começar, vale ressaltar que aqui vamos falar de bancos de varejo. Entre os principais: Itaú, Bradesco, Santander, Banco do Brasil, Caixa. Estes são os bancos que prestam serviços para pessoas física, possuem diversas agências espalhadas por aí e onde você pode abrir uma conta e depositar seu dinheiro.

Estes bancos oferecem uma série de serviços e sua receita vêm de vários lugares. Vamos entender cada uma dessas origens em ordem de importância no faturamento do setor bancário:

Índice

Receber depósitos e fazer empréstimos, essas são atividades mais básicas de um banco. Foi principalmente por isso que os bancos nasceram há muitos anos. Os bancos recebem depósitos das pessoas que confiam que eles vão cuidar deste dinheiro.

Este dinheiro, por sua vez, não fica parado no banco. Apesar de o banco garantir que você poderá te-lo de volta quando desejar, seu dinheiro é emprestado para outras pessoas ou empresas. Em troca, elas pagam juros ao banco.

No Brasil, a quantidade de dinheiro emprestado para empresas realizarem investimentos é muito baixa. A maioria do dinheiro é emprestado para pessoas financiarem seu consumo.

Alguns bancos até pagam juros aos seus clientes por deixarem o dinheiro em sua conta, mas no Brasil isso é pouco comum. A diferença entre a taxa de juros que o banco paga e os juros que o banco recebe, chama-se spread bancário.

SPREAD BANCÁRIO = JUROS RECEBIDO PELO BANCO – JUROS QUE O BANCO PAGA

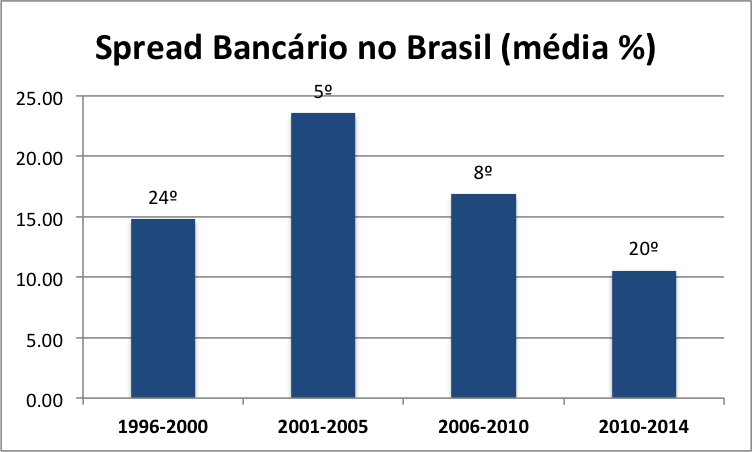

Os spread bancários do Brasil estão entre os mais altos do mundo. Ou seja, o Brasil é um dos países onde os bancos têm a maior margem de lucro. O gráfico abaixo mostra a média do spread bancário durante alguns anos. O número sobre cada uma das barras mostra a posição do Brasil no ranking de países com maior spread durante esse período:

Se olharmos taxas praticadas no cartão de crédito (305% ao ano) e no cheque especial (240% ao ano), podemos entender o motivo de o Brasil ainda estar entre os 20 países com o spread bancário mais elevado.

Segundo o Banco Mundial, o motivo de isso ocorrer no Brasil é devido a uma série de fatores microeconômicos. Envolve regulação do setor, transparência no cálculo da taxa de juros efetiva e nível de competitividade entre os bancos. Se você se interessar por este assunto, recomendo a leitura deste excelente estudo (em inglês).

Apesar de o faturamento com juros ser o grande destaque no faturamento dos bancos, as taxas cobradas pelos serviços também são bastante significativas. Até 2008 os bancos podiam literalmente cobrar todas as taxas que bem entendessem, até mesmo por abrir uma nova conta.

Em 2008 o Banco Central criou um conjunto de regras que deu mais clareza entre as taxas que podem ou não ser cobradas. Saiba mais sobre esse tema aqui.

Em todo caso, ainda podem ser cobradas taxas pela manutenção da conta corrente, por transferências para outras instituições e emissão de cartões de crédito. Além disso o limite do valor dessas taxas não é definido, dando a liberdade aos bancos de cobrarem quanto bem entenderem.

Todos os bancos são obrigados a divulgar de forma clara as tarifas que cobram.

Outra fonte de receita que os bancos possuem é o processamento de pagamentos de cheques e cartões de crédito. Ou seja, o banco é responsável por te cobrar e pagar o lojista. Por este serviço é comum que os bancos fiquem com pelo menos 3% do valor da venda.

Se você acha que é a mesma coisa pagar em dinheiro do que com cartão, está muito enganado. O lojista recebe mais quando o pagamento é feito em dinheiro por não ter que pagar comissão ao banco e por conta disso, pode até te dar um desconto no preço. Veja outras dicas para economizar aqui.

Por lei, os bancos não podem emprestar todo o dinheiro que recebem em depósitos. Por medidas de segurança dos clientes e do sistema financeiro, uma porcentagem deste dinheiro deve ser mantida em caixa ou em investimentos de alta liquidez e baixo risco, como títulos do Tesouro Nacional.

Esses investimentos pagam juros e acabam colaborando para a receita do banco, apesar de serem juros consideravelmente menores do que os pagos nos empréstimos concedidos para pessoas ou empresas.

Os bancos de varejo também costumam oferecer serviços de tesouraria para empresas. Ou seja, ajudam a administrar o dinheiro disponível em caixa, o que geralmente não é pouco.

Por estes serviços os bancos cobram taxas ou originam a venda de outros serviços como empréstimos para capital de giro, câmbio e outros financiamentos.

Por último, os bancos também ganham dinheiro oferecendo outros serviços financeiros a seus clientes, como planos de previdência privada, seguros e fundos de investimento.

Qualquer um destes serviços cobra uma comissão de remuneração ao banco.

E você, já chegou a fazer a conta de quanto de dinheiro paga a seu banco por ano?